目次

- ドル高一服や在庫削減、フルプライス販売などがポジティブ

- 卸売り向けの販売を下半期から増やし始める

- 今期見通しは据え置き: 売上高は1桁%台半ばの増加を見込む

- バリュエーション: 2桁%増益前提なら株価底打ちが期待できる水準

- とらいの保有ポジション: 2021年9月に18株購入、16%の評価損失

ナイキは9月28日引け後に2024年度1Q(6-8月期)決算を発表し、翌29日の終値6.7%高の95.62ドルと大幅反発しました。

先日、スポーツアパレル小売のフットロッカーが見通しを下方修正するなど、スポーツアパレル分野の厳しさが改めて市場で警戒されていました。

ただし、ナイキはここしばらく進めていた在庫削減の効果が現れ始めており、今回の1Q決算では業績底打ち感が意識されました。

ドル高一服や在庫削減、フルプライス販売などがポジティブ

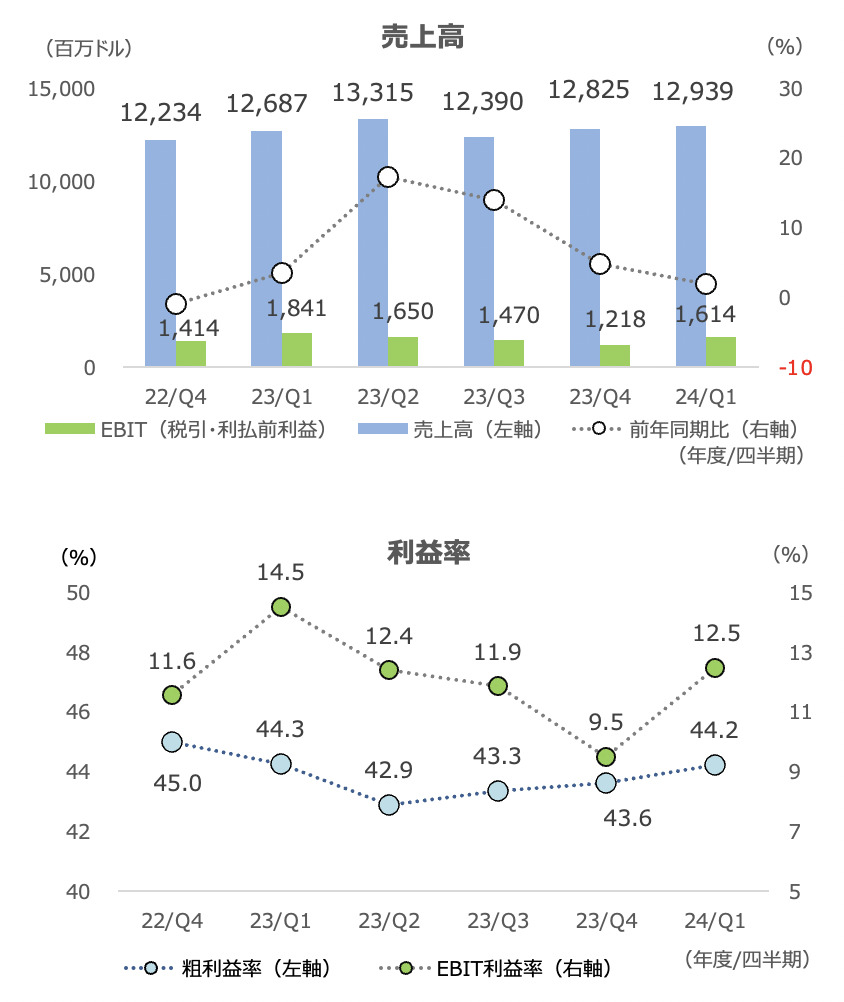

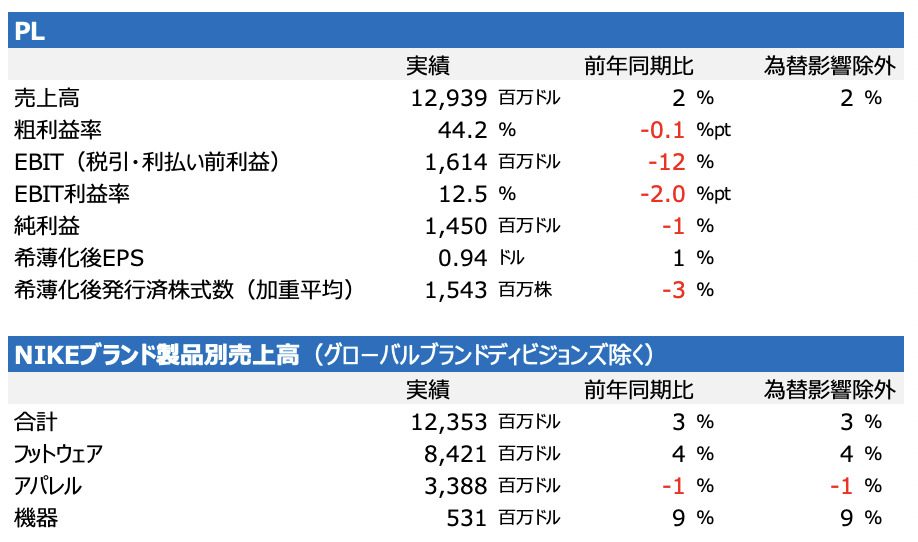

売上高は前年同期比+2%(為替影響除外ベースも+2%)の129.4億ドルで、前四半期の4Q(+5%)からは減速しました。市場予想の129.9億ドルを下回りました。

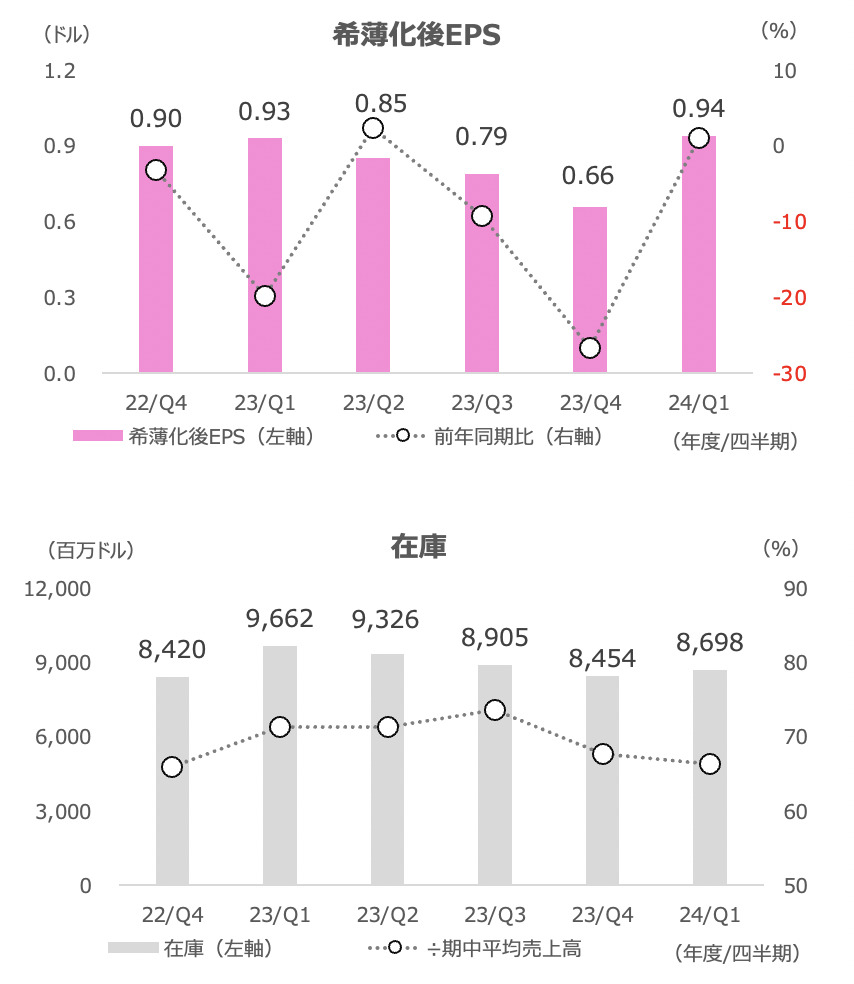

純利益は減益でしたが、希薄化後EPSは自社株買いによって+1%の0.94ドルと増益(市場予想は0.75ドル)でした。

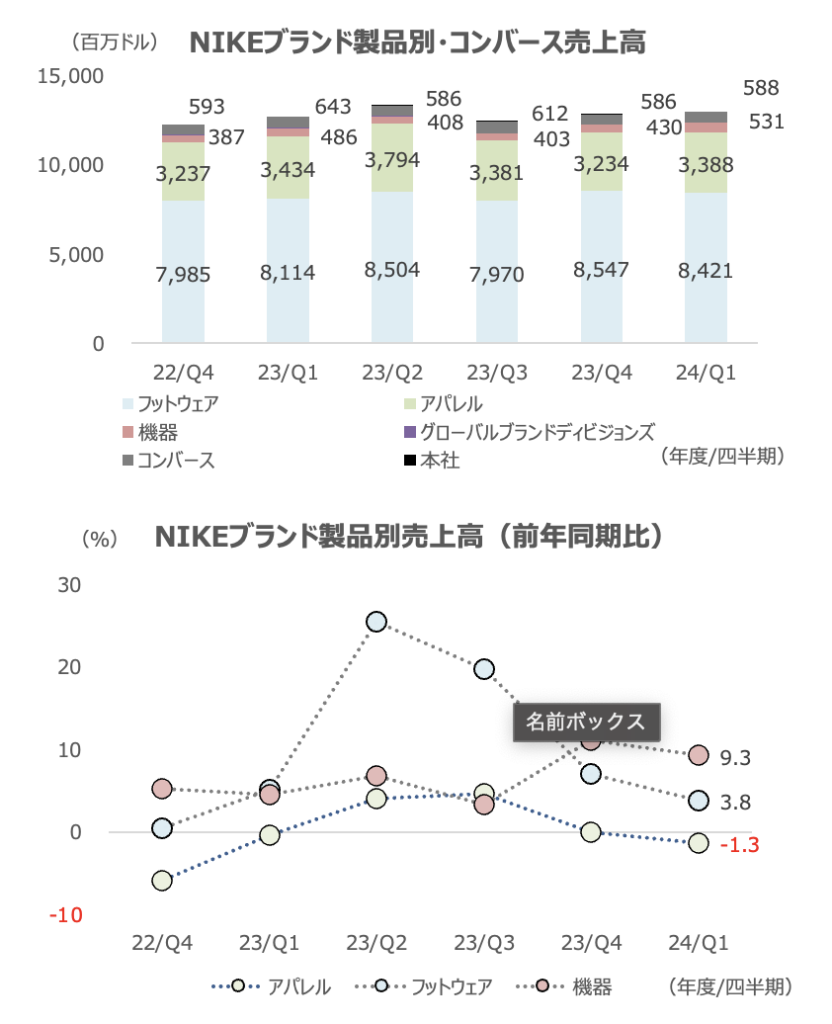

NIKEブランド売上高は+3%で、フットウェアが+4%と増収基調を保ちました。

アパレルは-1%と冴えませんでした。

NIKEダイレクト(直営店)売上高は+6%の54億ドル(4Qは+15%)、NIKEブランドのデジタル売上高は+2%でした。

店舗への客足は前年同期比で2桁%台の伸びで、最近は会員がデジタルから実店舗へと購入をシフトさせています(業界全体の流れに沿った動きとのこと)。

卸売り向け売上高は横ばいの70億ドル(4Qは-1%)でした。市場予想の67.1億ドルよりも良好でした。

8月末の在庫は87億ドルで、4Qから+3%でしたが(前年同期比では-10%)、期中平均在庫の対売上高比率は66.3%(4Qは67.7%)と安定しています。市場予想は88.4億ドルでした。

会社は、在庫水準は良好だとしており、正常化したサプライチェーンによって業務効率が改善しているとも述べています。

EBITは-12%と減益が続きましたが、粗利益率は-0.1%%ptの44.2%(市場予想は43.7%)、EBIT利益率は-2.0%ptとマージン悪化に歯止めが見えつつあります。

ドル高の悪影響が通過しつつあるほか、フランチャイズ大手ではフルプライス(値下げしない価格)での販売が増えているとのことです。

卸売り向けの販売を下半期から増やし始める

NIKEブランドの平均販売価格は、全ての地域においてフットウェアやアパレルで上昇傾向にあるとしています。NIKEやJordan、コンバースの新製品も好調としています。

こうした状況を踏まえ、会社は卸売向けの販売を下半期(12-5月期)から増やし始めているとのことです。

フットロッカーとのビジネスはリセットを継続しており、同社向けの売上高は目先は減少するとしています。

ナイキは様々なパートナーとの関係を、ポートフォリオとしてセグメントに応じてバランスをとっており、単一のパートナー向け売上高がナイキ全体の1桁%台半ばを上回ることはないとしています。

従って、フットロッカーの不振がナイキの不振にそのまま直結する(同程度のインパクト)ことは無さそうです。

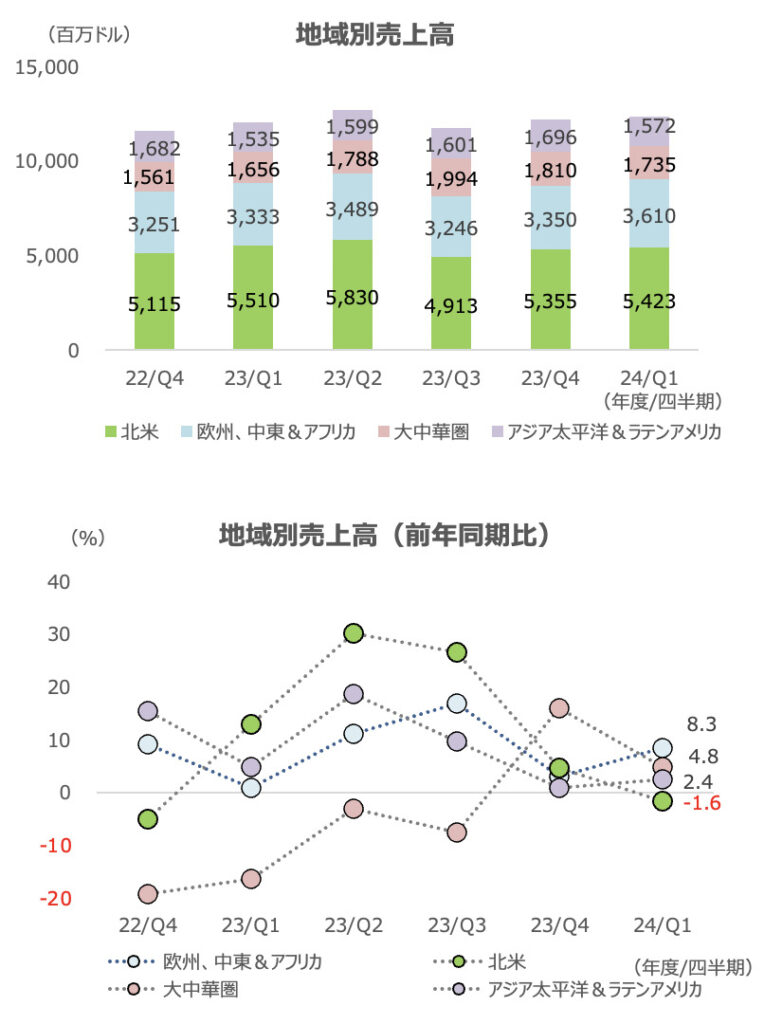

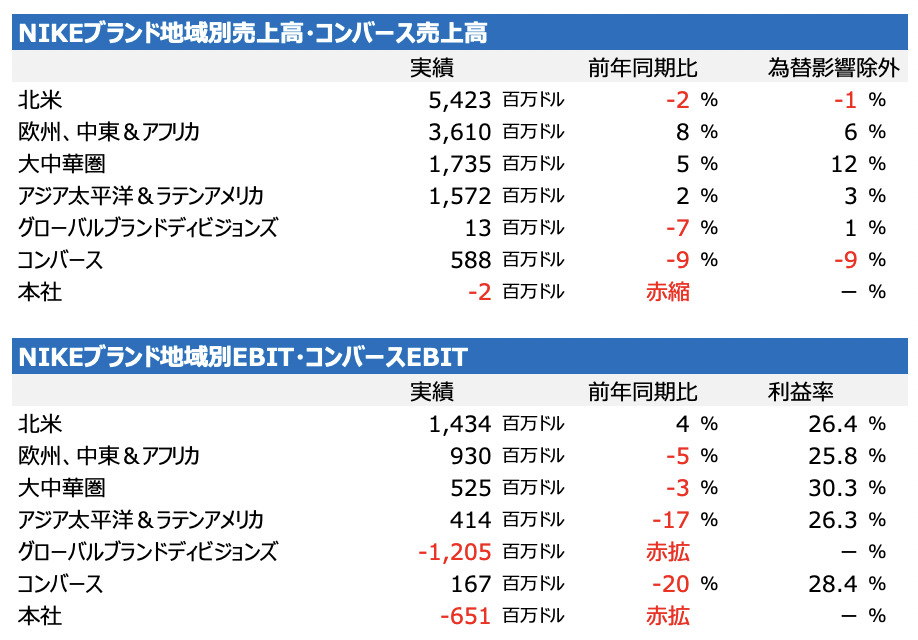

地域別では、北米が-2%と減収でしたが、EBITは+4%と増益でした。

欧州、中東・アフリカや大中華圏、アジア太平洋&ラテンアメリカは増収でしたが、EBITは減益でした。

大中華圏では市場シェアを拡大しました。また、同市場で女性向けが好調で、全体の成長率を上回りました。

大中華圏は非常にプロモーション(値引きなどの販促)が強い市場環境下にあるものの、フルプライスでの販売を含め、業界トレンドを上回る成長を遂げたと述べています。

アジアでは、日本の店舗客足がコロナ前水準に戻りました。

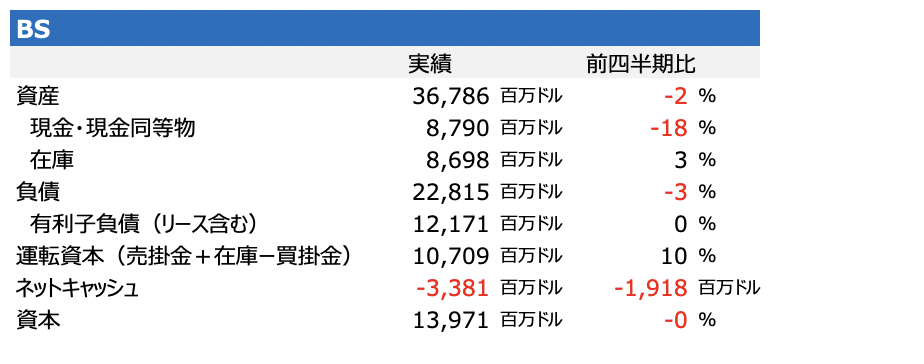

BS(貸借対照表)は有利子負債は前四半期から横ばいで、現金・現金同等物が2割ほど減少しました。

その分、ネットキャッシュは赤字方向に拡大しました。

それでも実質無借金に近い状況を維持しており、財務は強固と言えます。

今期見通しは据え置き: 売上高は1桁%台半ばの増加を見込む

通期(2024年5月期)の売上高は、前期比1桁%台半ばの増加を引き続き見込んでいます。

一部事業の清算加速による約4%ptの逆風影響を含めています。過去4四半期で、5四半期相当分の商品を卸売向けに供給してきたことの反動を見込んでいます。

粗利益率も引き続き+1.4~1.6%ptの改善を見込んでいます。0.5%ptの為替の逆風要因を含めています。

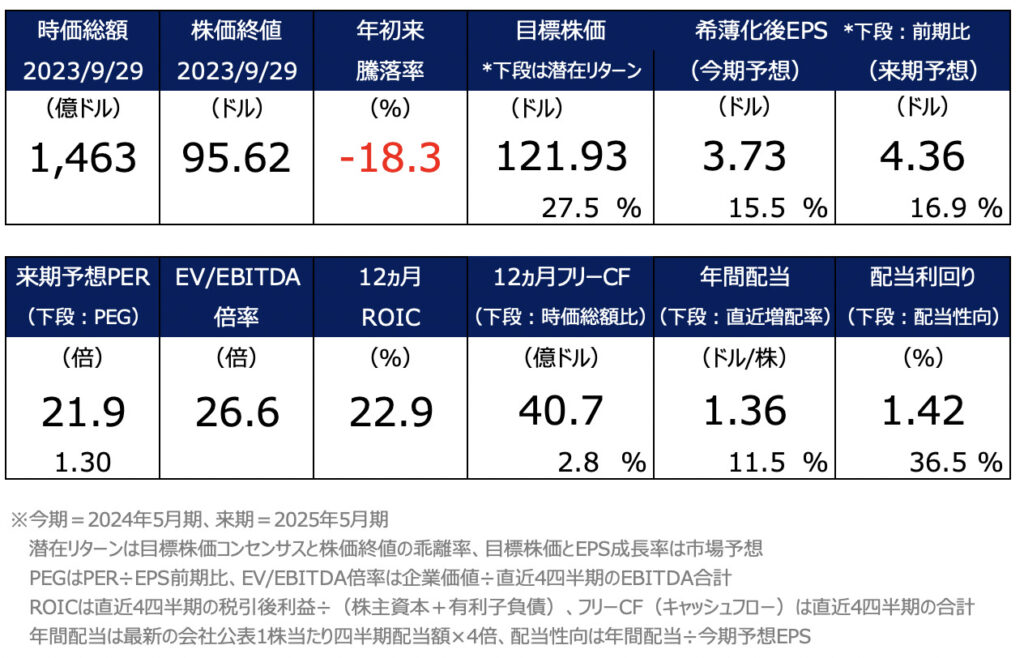

バリュエーション: 2桁%増益前提なら株価底打ちが期待できる水準

EPSは今後、2桁%台の成長が市場では予想されています。

来期予想PERは21.9倍と顕著な割安感は見られませんが、2桁%台の増益が続く前提では株価の底打ちが期待できる水準と言えます。

ただし、業績は売上高の面では決して芳しくありません。中国では値下げ競争が激しいと推察され、米国では10月から学生ローンの支払いが再開となり、消費者のセンチメントの鈍化が予想されます。

スポーツアパレルはこれまでも(旅行などを比べて)支出の抑制対象になりやすかったため、株価の本格的な戻りにはまだ時間を要しそうです。

とらいの保有ポジション: 2021年9月に18株購入、16%の評価損失

私はナイキ株を2021年9月28日に18株、149.51ドルで30.4万円分購入しました。

足元の株価は購入時点から36%下がっているものの、購入当時から為替が2割以上の円安となったことで、評価損失は4.8万円(-16%)となっています。

配当は累計で3,800円ほど受領しています。