目次

ドミノピザ(DPZ)の2024年度1Q(1-3月期)決算は市場予想を上回りました

特に米国の店舗が好調でした。長期見通しは据え置いています

寄り前で株価は約7%高の534ドルです

2024年度1Q決算

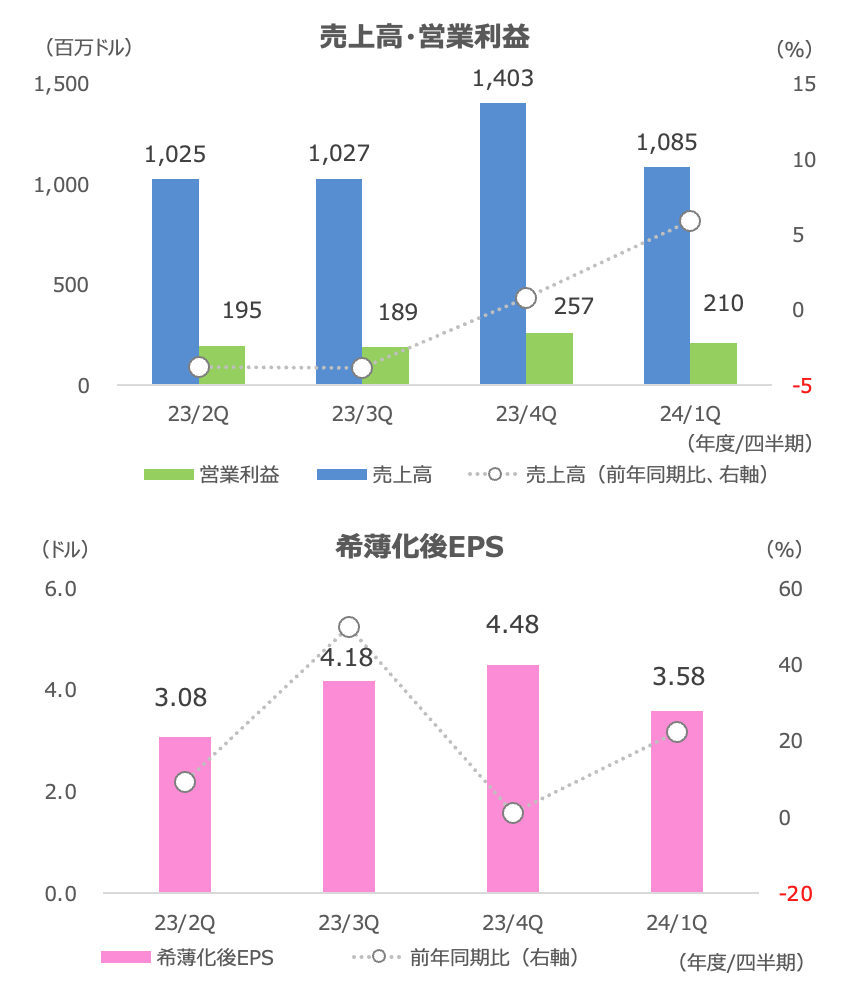

売上高とEPS共に予想を上回る 22%増益

1Qの売上高は+6%の10.85億ドルで、市場予想の10.8億ドルを上回りました

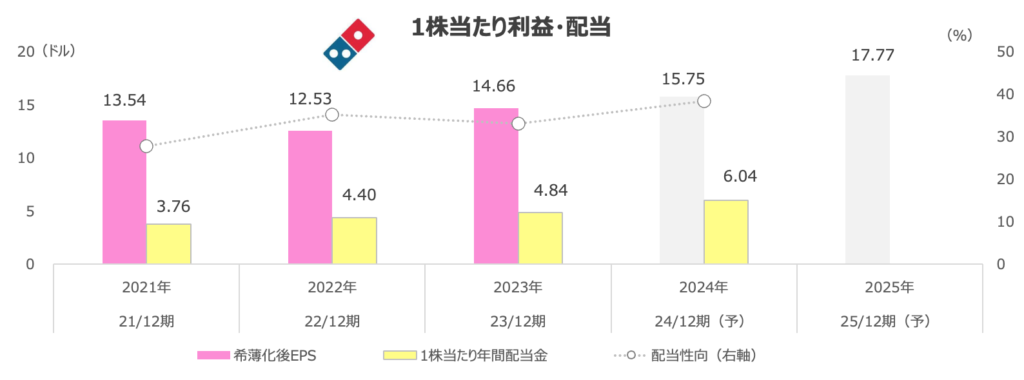

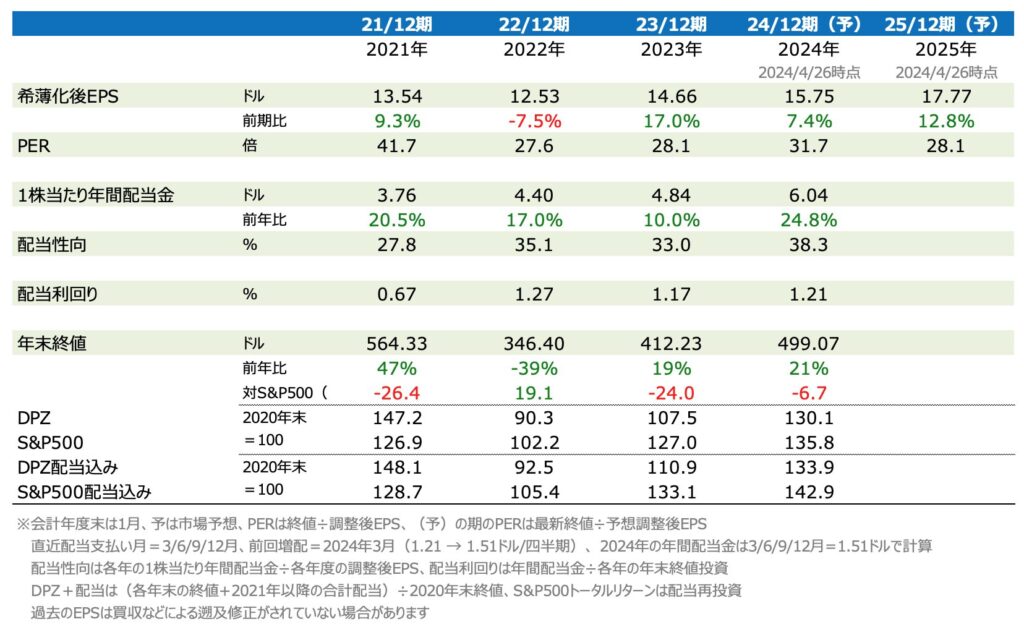

希薄化後EPSは+22%の3.58ドで、こちらも市場予想の3.40ドルを上回りました

営業利益率は19.4%に上昇

利益率はいずれも前四半期から上昇し、営業利益率は19.4%でした

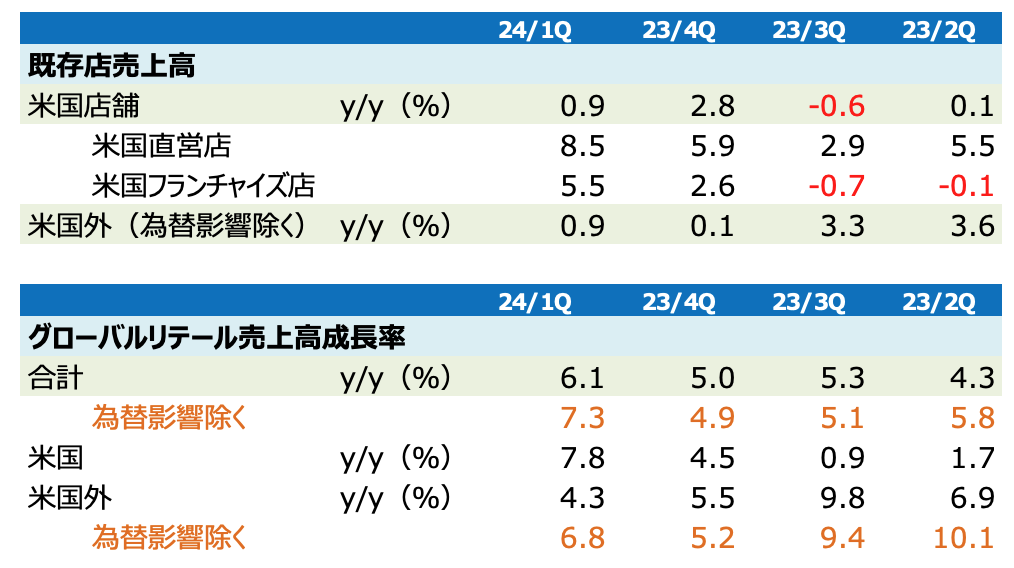

既存店売上高も軒並み予想を上回る

既存店売上高は、米国直営店が+8.5%に加速し、市場予想の+4.6%を大きく上回りました。米国ブランチャイズ店は+5.5%で、こちらも市場予想の+3.9%を大きく上回りました

米国はオーダー数が持ち帰り、デリバリー共に2四半期連続で増加し、全ての所得階層で伸びました

また、Uber Eatsとのマーケティングも奏功しました。Eatsチャネルによる売上高は2024年末時点で全社の3%を占めることになるとの見通しを維持しました

米国外(為替影響を除く)も+0.9%と前四半期から改善し、市場予想の+0.5%よりも堅調でした

フードバスケット価格は前年同期比-1.9%でした

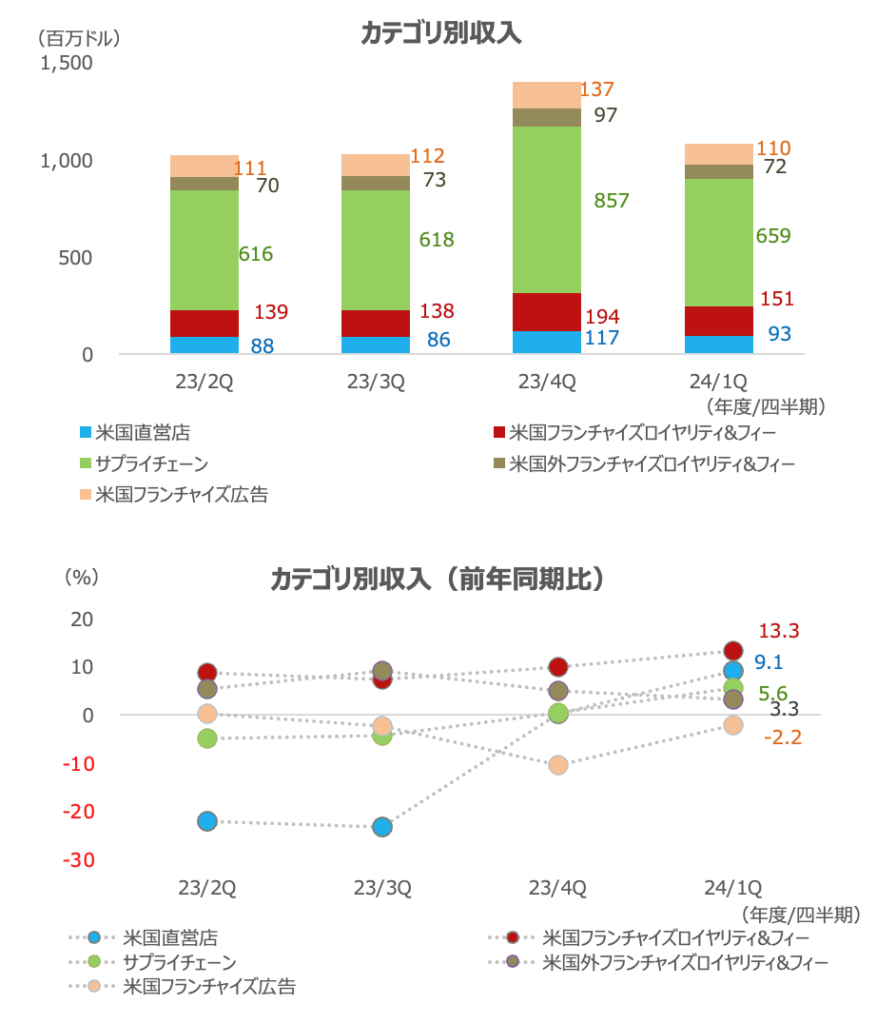

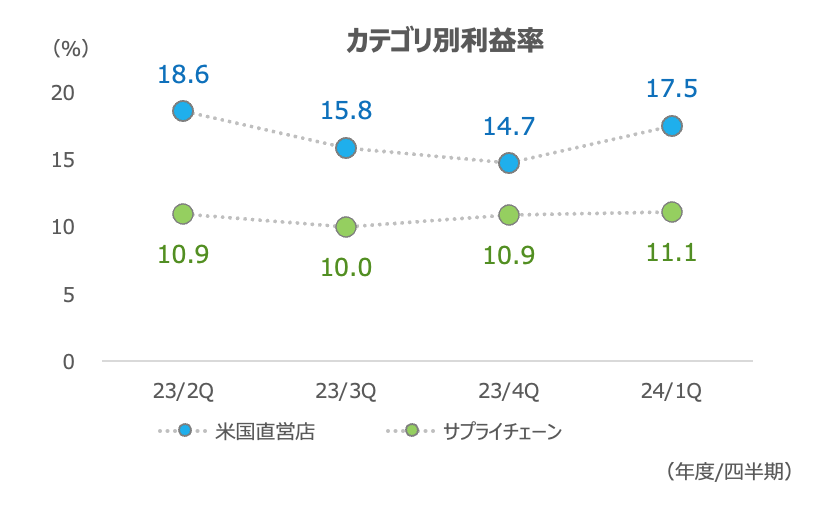

カテゴリ別収入:米国フランチャイズが+13%

カテゴリ別売上高は、米国フランチャイズロイヤリティ&フィーが+13%、米国直営店が+9%と米国が特に好調でした

売上高が最大のサプライチェーンは+6%で、オーダー量の増加が牽引しました。製品構成変化やフードバスケット価格の低下は一部増収を相殺しました

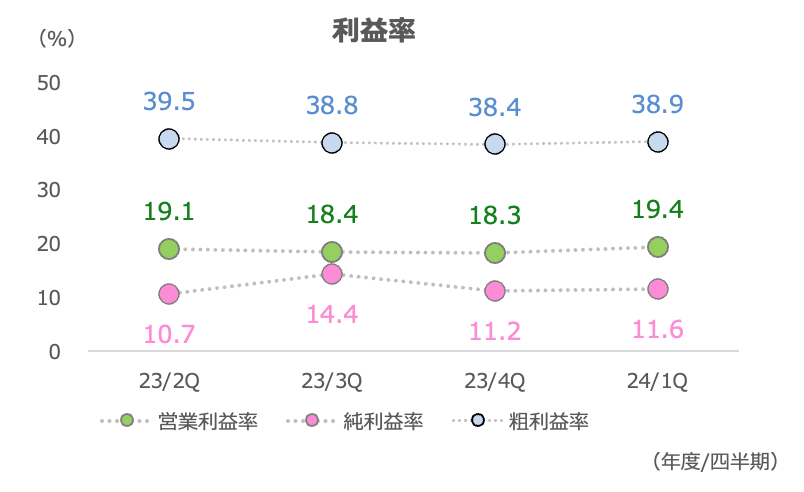

粗利益率: 食品コスト減少や取引件数増が寄与

粗利益率は米国直営店が大きく上昇し、食品コストの減少や取引件数の増加による増益効果が、賃金増加などのコスト増を上回りました

サプライチェーンも食品コストの増加や調達効率化などが寄与し、小幅上昇しました

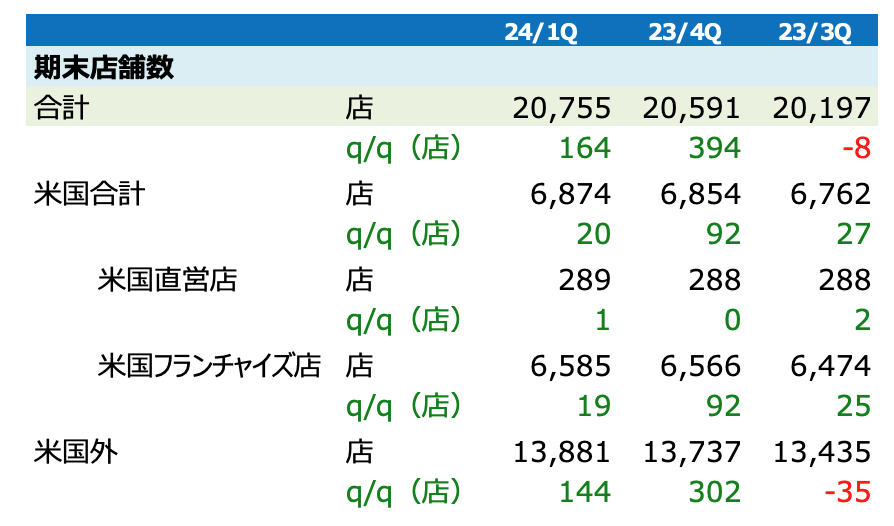

期末店舗数 +164の2万755店

期末店舗数は前四半期から+164の2万755ででした。米国外は+144でした

長期見通し

据え置く 年間リテール増収率+7%超など

長期見通し(以下)は据え置きました

- 世界のリテール売上高年間成長率: +7%超

- 世界の年間店舗純増数: 1,100店超

- 営業利益の年間成長率: +8%超

通期業績&予想

株価チャート

ドミノピザとは

世界最大級の宅配ピザチェーン

ドミノピザは1960年に開業した世界最大級の宅配ピザチェーンで、2024年3月末時点で世界で2万755店を展開しています(うち米国直営店289、米国フランチャイズ店6,585、米国外フランチャイズ店1万3881)