Disney+料金を38%引き上げたウォルト・ディズニー株が寄り前で8%高となっています。今回の値上げはかなりのポジティブと市場は受け止めているようです。

元々、同社のストリーミング料金はネットフリックスよりも低かったため、値上げ余地が十分あることは知られていました。会社は値上げタイミングを慎重に考えていたと思いますが、今回決断したということは値上げしても顧客離れにつながらない確信をもてたからだと考えられます。

長期の有料ストリーミング会員数目標は引き下げましたが、インドのクリケット配信の落札を断念したからであり、同社のストリーミングサービスの本質的な競争力低下ではありません。

2022年4-6月期のDTC部門の収入は前年同期比19%増の50.6億ドル、営業赤字は10.6億ドル(前年同期は2.9億ドルの赤字)でしたが、38%値上げで顧客が離散しなかったと仮定すると、収入は約70億ドル(+20億ドル)となり、営業黒字への転換が想定されます。

もちろん、一定の顧客の離散は生じるでしょうし、製作コストやマーケティング費用など今後も追加的な費用が想定されますが、値上げの収益への直接的なインパクトは強烈です。

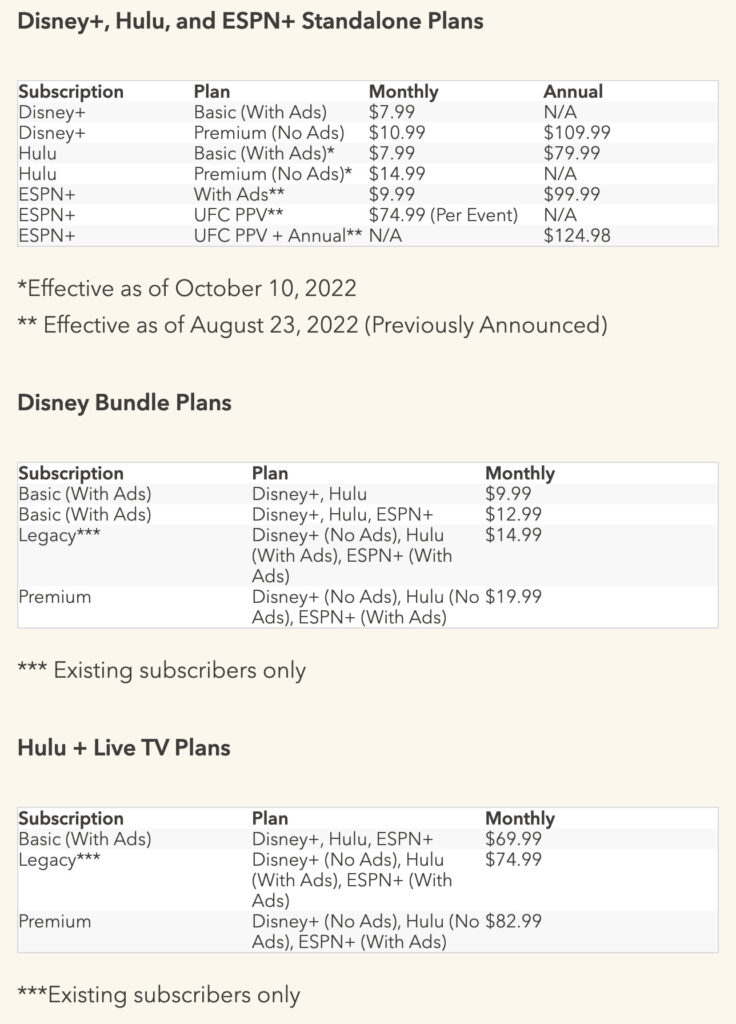

今回値上げしても、ネットフリックスよりも総じて料金は低いです。アメリカでは、ネットフリックスのベーシックは9.99ドル、スタンダードは15.49ドル、プレミアムが19.99ドルです。Disney+は月額は10.99ドル(広告なし)ですが、年間契約は109.99ドルと、月額換算で9.17ドルになり、ネットフリックスのベーシックプランよりも安いです。

値上げ後の料金は、ネットフリックスの会員数並みに、有料会員の拡大余地が十分にあると考えられる1つの要素となるでしょう。ネットフリックスの6月末の有料会員数は2.21億人、うち米国とカナダは7,328万人です。Disney+は世界で1.52億人、米国とカナダで4,450万人です。また、広告ありプランの選択が優勢になったとしても、広告主からの広告料が手に入るため、少なくとも現在の料金よりは収益増加が期待されます。

決算と値上げ発表を受けて、アナリストによる目標株価は総じて上方修正されています。GSは130ドルから140ドル、ローゼンブラットは124ドルから140ドル、ウェルズファーゴは130ドルから145ドルに引き上げました。JPモルガンは175ドルから160ドルに引き下げました。

市場コンセンサスは132.11ドルです(10日終値は122.28ドル)。