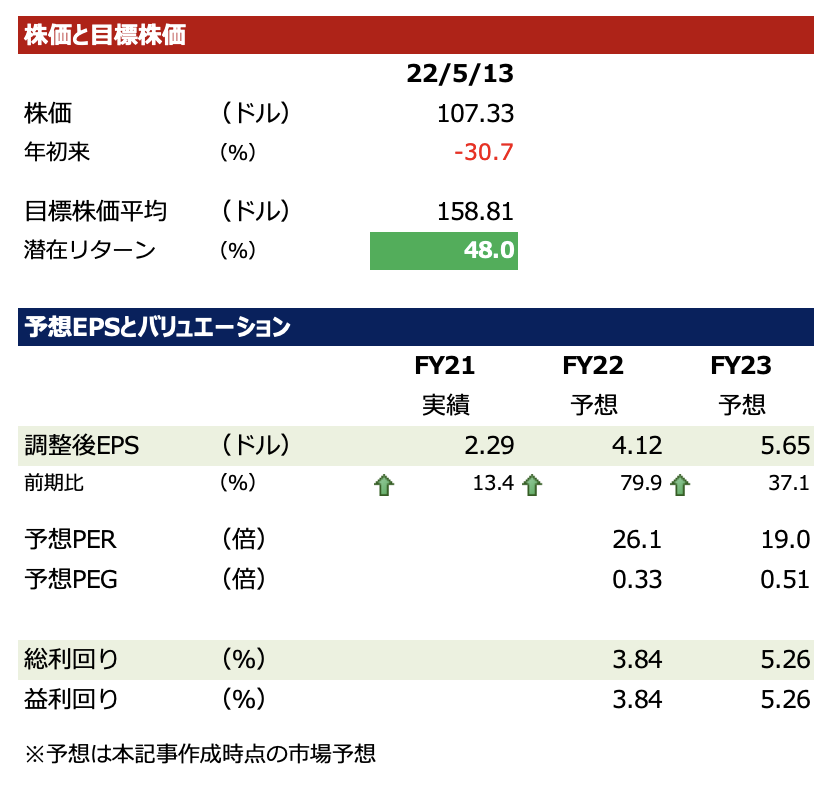

ディズニーが5/11引け後に発表した2Q(1-3月期)決算は、売上高が前年同期比23%増、調整後EPSが同37%増でした。11日の時間外取引では株価は2%ほど売られていましたが、12日は0.8%安とそこまで大きな下げとはなりませんでした。

パーク部門が復調し、ストリーミングはDisney+などが会員数増加と平均単価の上昇を両立しており、ネットフリックスのような二の舞にはなりませんでした。コンテンツ費用増加でストリーミングは赤字拡大していますが、堅実に会員数を積みましていける力を示したことは評価に値します。今後の伸びについてはこれまでと同様のペースでの伸びは期待しづらいとしているため、過度な期待は高まりにくいですが、長期会員目標は据え置いているため、安心感を提供した決算だったと言えます。

コンテンツ制作の費用が増加する一方、ストリーミング事業の拡大とパークの回復が期待されますが、パークは上海ロックダウンの影響がしばらく予想され、パーク部門の利益回復ペースの逆風になる可能性はあります。

ポジティブ

- パーク部門が復調し、セグメント営業利益は前年同期の4億ドルの赤字から18億ドルの黒字に転換しました

- パークの米国内の需要は 2019 年 度の水準を上回る日が多くありました

- 有料ストリーミング会員数が29%増の2億560万人に増加しました。Disney+は33%増の1億3770万人でした

- 有料ストリーミング会員数一人当たりの月額収入は、総じて上昇しました。Disney+は4%低下の4.35ドル(米国とカナダは5%上昇の6.32ドル、米国外は23%上昇の6.35ドル、米国外のDisney+Hotstarは55%上昇の0.76ドル)、ESPN+は4%上昇でした

ネガティブ

- パークの米国外はパリが成長したが、香港と上海は減益でした(香港は四半期の中で3日間のみ営業、上海は78日営業)

- メディア部門の製作費が増加し、セグメント営業利益は32%減の19億ドルでした

- うちDTC(Disney+など含む)が8.9億ドルの赤字と前年同期の2.9億ドルの赤字から悪化しました

- 放送局やABCを含むリニアネットワークは1%減の28億ドルでした

見通し

- 第 3 四半期および下半期にパー ク部門では、アジア圏におけるテーマパークの閉鎖 により営業利益が前年同期比で最大約3億5000 万ドルのマイナス影響が及ぶ可能性があるとしました

- DTC事業におけるプログラミング及び 番組制作費は「Disney+」と「Hulu」でのオリジナルコンテンツ費用、「Hulu Live」でのプログラミング料金 などの増加を反映し、前年同期比で 9 億ドル以上の増加を予想しています

- 下半期のコンテンツ制作については、引き続き堅調に推移すると見込んでいます

- 2024 年 度までに「Disney+」の有料契約者数を2 億3000万 ~2億6000万人とする長期ガイダンスは据え置いています