目次

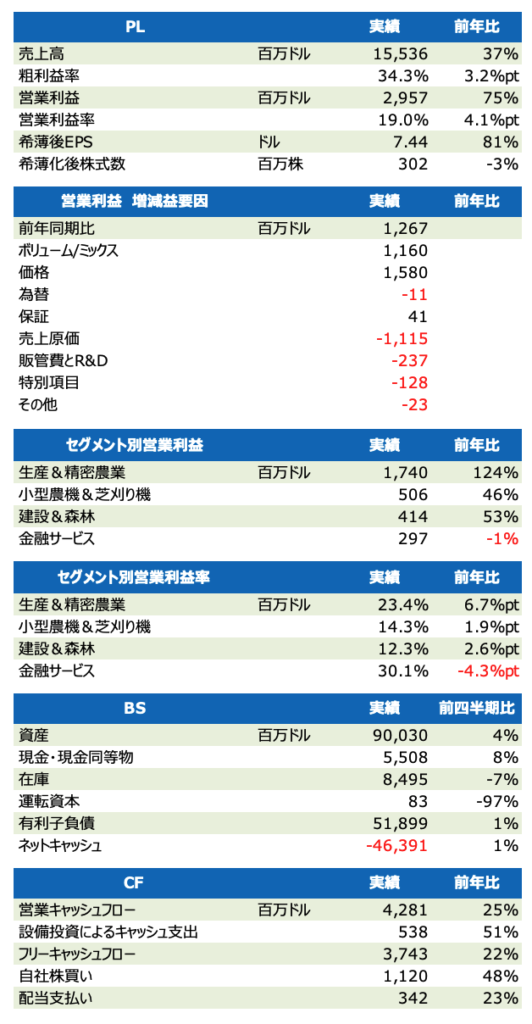

農機大手のディアが23日に発表した2022年度4Q(8-10月期)決算を発表して、最高値を更新しました。主力の大型農機が好調で、コスト増を大きく上回る値上げを実現し、収益性が高まっています。

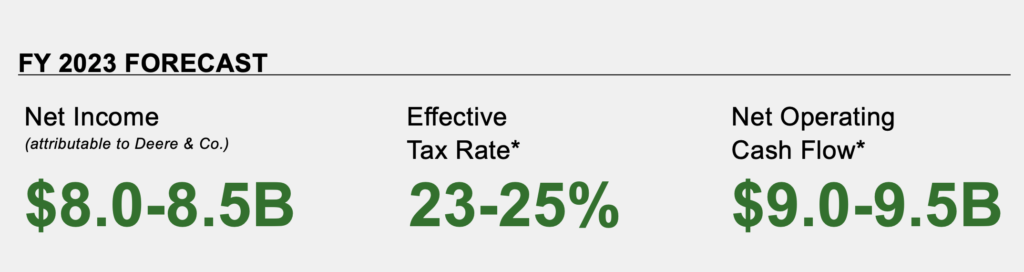

また、2023年10月期の純利益見通しを80億~85億ドルとし、前期の71億ドルから10%以上の増益を見込んでいます。地域やセグメントによって好不調が分かれていますが(大型農機や石油・ガス向けが好調、消費者向け機器や住宅向けが低調)、2023年度は主力の大型農機セグメントの好調持続が期待できそうです。

4Qは増収率が37%増に加速、値上げのプラス効果がコスト増を上回る傾向に

4Qの売上高は前年同期比37%増と、3Qの22%増から大きく加速しました。営業利益率は19%で、こちらも3Qの18.8%から上昇しています。

営業利益は前年同期から12.7億ドル増えましたが(主力3部門の合計)、ボリューム/ミックスが11.6億ドル、価格が15.8億ドルの増益となり、売上原価の増加によるマイナス影響(11.2億ドル)を大きく上回りました。

売上原価の前年同期比の増加は11億ドル程度でここ数四半期落ち着いており、サプライチェーン混乱によるコスト増加圧力が収まってきているようです。特に、値上げによる増益>コスト増加による減益の構図が強まっており、非常にポジティブです。

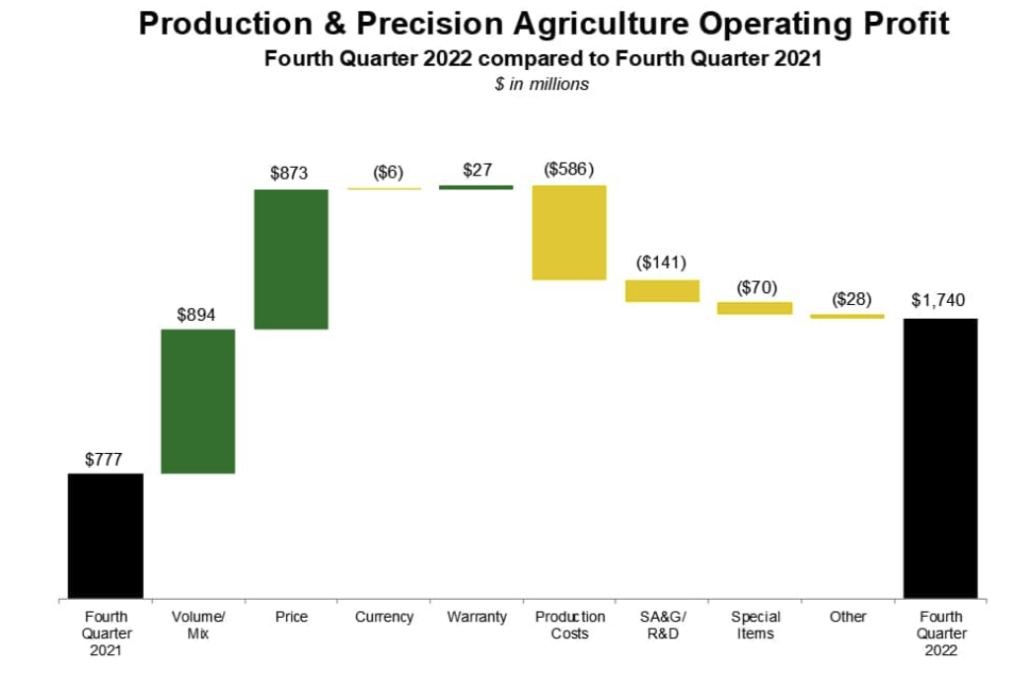

生産&精密農業が好調、営業利益は前年同期の2.2倍に

主力の生産&精密農業の営業利益が、前年同期の2.2倍と好調です。小型農機&芝刈り機は利益率がやや減速気味ですが、インフラ建設の追い風を受けやすい建設&森林セグメントも堅調です。

生産&精密農業はボリューム/ミックスと値上げが前年4Qの営業利益の2倍規模の増益に寄与しました。

大型農機のリプレイス需要が好調、既に受注は9カ月分埋まる

ディアは2023年度も農業のファンダメンタルズはポジティブと見ており、インフラに対する投資も増えると見通しています。

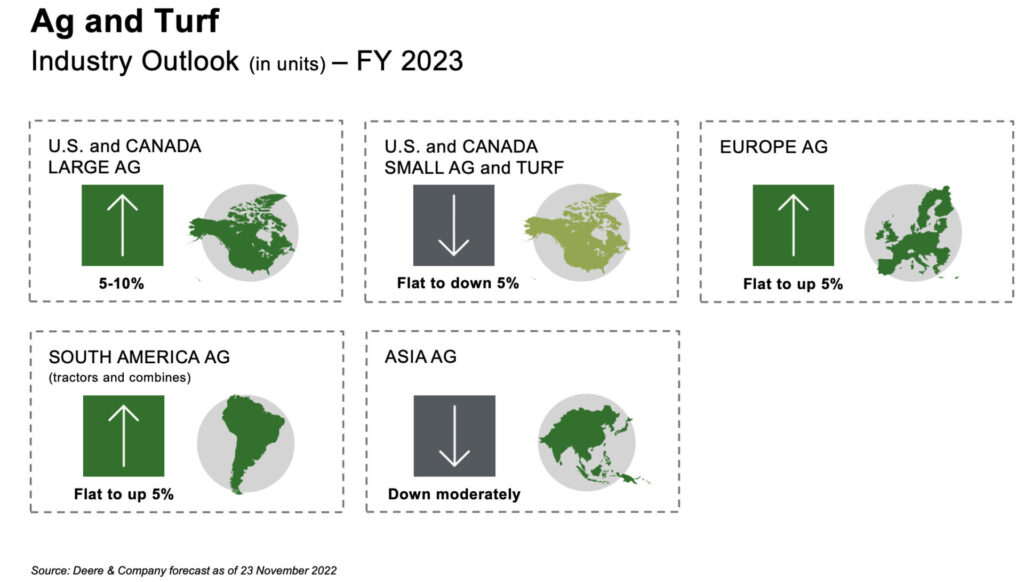

農業と芝刈り機市場については、米国とカナダの大型機器市場が前期比5~10%増の伸びを見込んでいます。

小型農機と芝刈り機は景気影響を色濃く受けやすい消費者向けも含まれるため、引き続き減速を予想していますが、欧州の農業部門もフラットから5%増と成長方向を予想しています。

生産&精密農業セグメントの売上高は15~20%増、営業利益率は前期の19.9%から22~23%への拡大を予想しています。小型農機&芝刈り機セグメントは、売上高が前期比フラットから5%増、営業利益率は前期の14.6%に対して、14.5~15.5%としています。

大型農機に関しては、古い機器からの買い替えが見込まれ、既に受注は3Q分まで埋まっているとのことです。供給制約に関しては、引き続き不安定ながらも、一部で改善が見られており今後は徐々に安定化に向かうと想定しています。

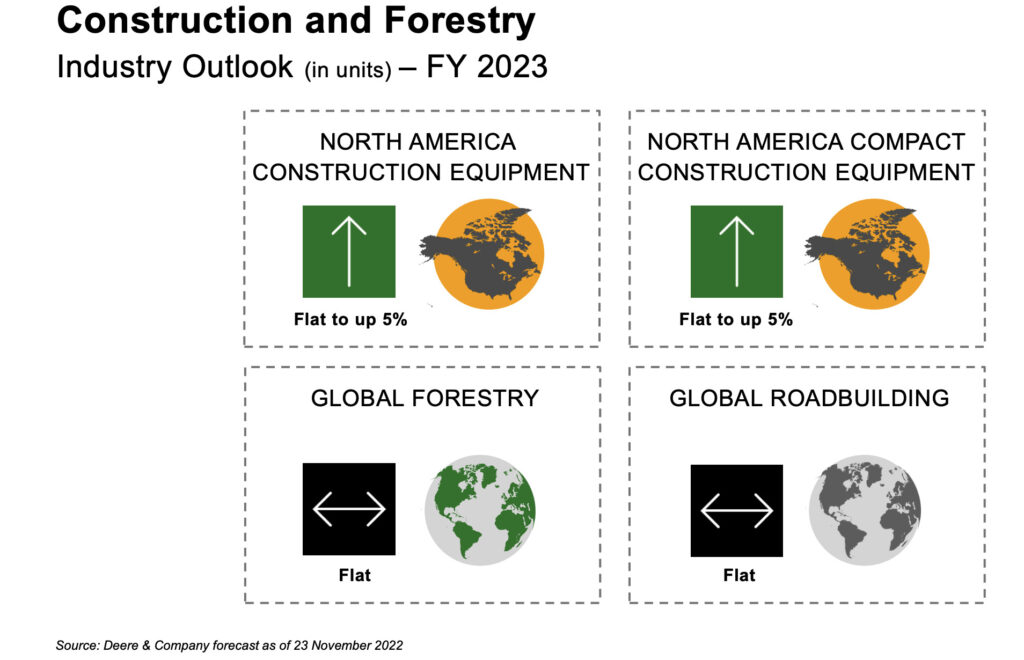

建設&森林セグメントの2023年度は、売上高が前期比で約10%増、営業利益率は前期の16.1%から15.5~16.5%と見込んでいます。北米の建機とコンパクト建機市場がフラットから5%増と見ています。

エンドマーケットでは、石油やガス向けが堅調で、北米のインフラや設備投資プログラムによる独立系レンタル機器会社からの需要が、住宅向けの低調を相殺している状況です。

保有残高は約18万円、評価益は30%程度

私のディア株の保有株数は3株です。評価益は36%ほどになっています。世界的な食糧需要拡大から恩恵受けられる銘柄として保有しています。

農業関連では、種子大手のコルテバや家畜用医薬品のゾエティス株にも投資しています。