- 値上げ効果が大幅増益、小型農機ではボリュームが減少

- 通期純利益見通しをUP、北米農機や建設関連で力強さ

- 2024年の見通しへの言及は限定的で売り材料に

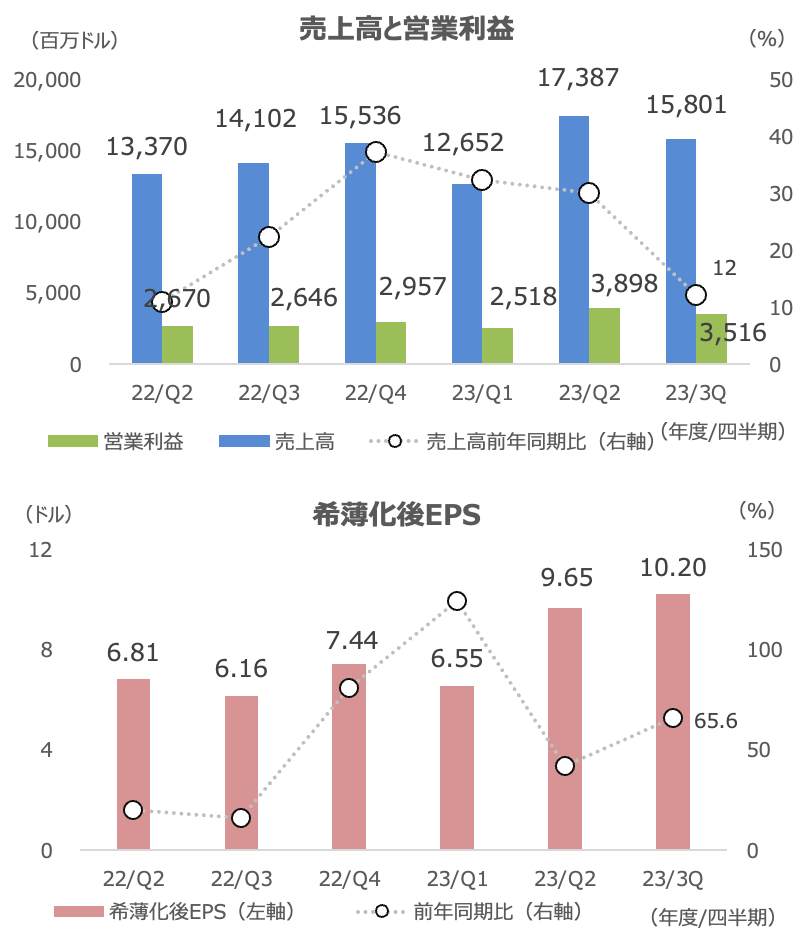

ディア(DE)が18日に発表した2Q(5-7月期)決算は、売上高が前年同期比+12%の158.0億ドル、希薄化後EPSが+66%の10.20ドルと増収増益でした。

希薄化後EPSは市場予想の8.19ドルを大きく上回りました。

通期見通しは純利益を上方修正しましたが、18日の株価は5.3%安と大幅下落しました。

値上げ効果で大幅増益、小型農機ではボリュームが減少

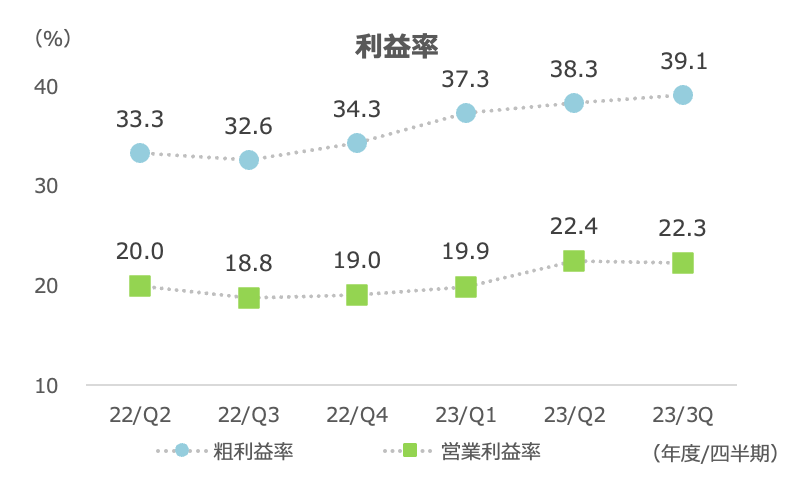

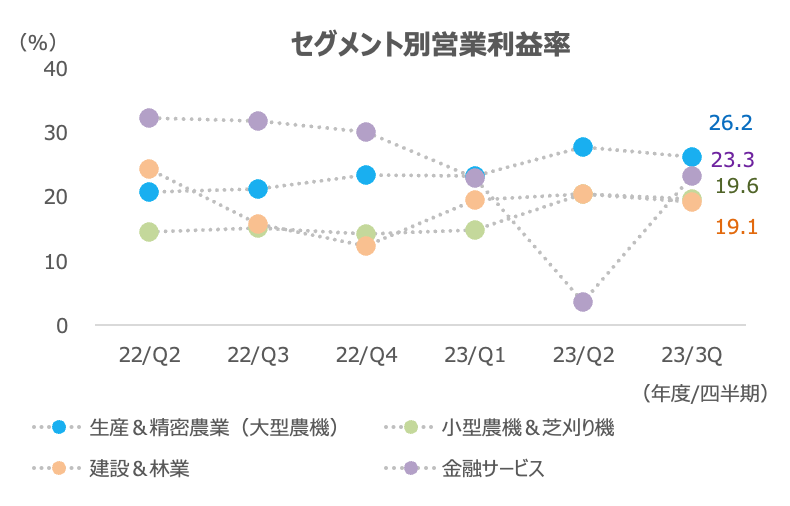

粗利益率は前四半期、前年同期から共に上昇し、39.1%となりました。営業利益率は前四半期とほぼ同等の22.3%でした。

引き続き、価格効果(値上げ)が寄与しています。

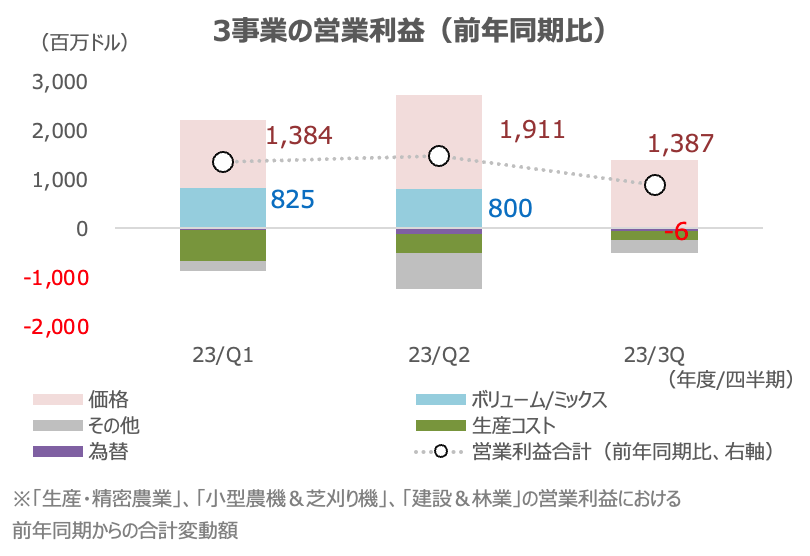

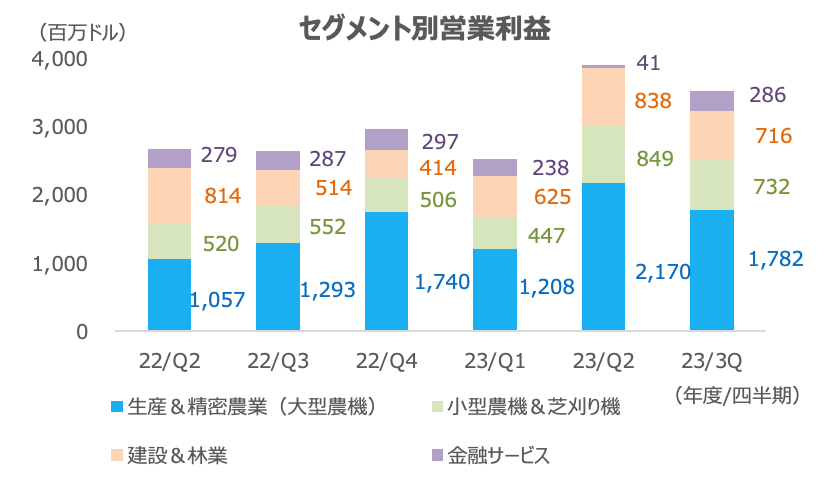

3Qの営業利益は前年同期から+8.7億ドルとなり、価格効果が+13.9億と最も貢献しました。前四半期の+19.1億からは減少しましたが、前年同期の+12.6億からは増加しました。

一方、ボリューム/ミックスは-0.06億と、わずかながらのマイナス(減益効果)に転じました。前四半期は+8億の増益寄与でした。生産&精密農業は+0.27億、森林&建設も+0.26億と辛うじてプラスでしたが、小型農機&芝刈り機は出荷量が減少し、-0.59億とマイナスでした。

為替は-0.64億、生産コストは-1.8億の減益効果となりましたが、前四半期の-1.2億、-4.0億から悪影響は減少しました。

サプライチェーンは改善が続いており、前年と比べて50%近くコストを削減できています。

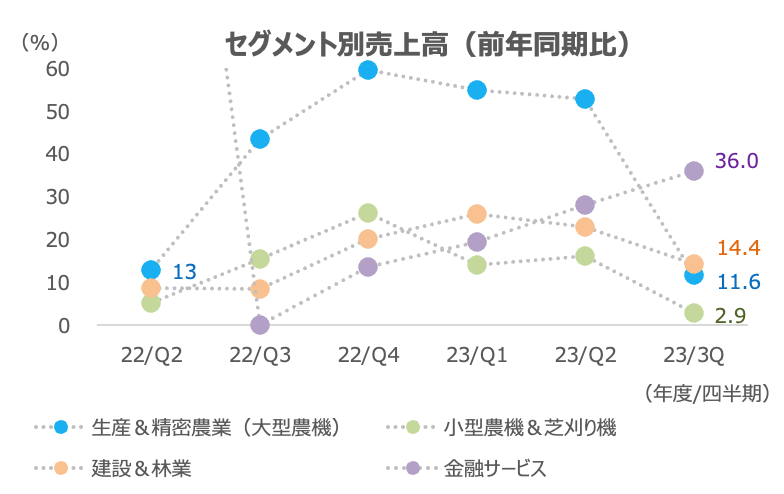

セグメント別売上高は、金利が上昇する中で金融サービスが+36.0%となり、主力の生産&精密農業(+11.6%)などは前四半期から増加率が低下しました。

小型農機&芝刈り機は+2.9%、建設&林業は+14.4%でした。

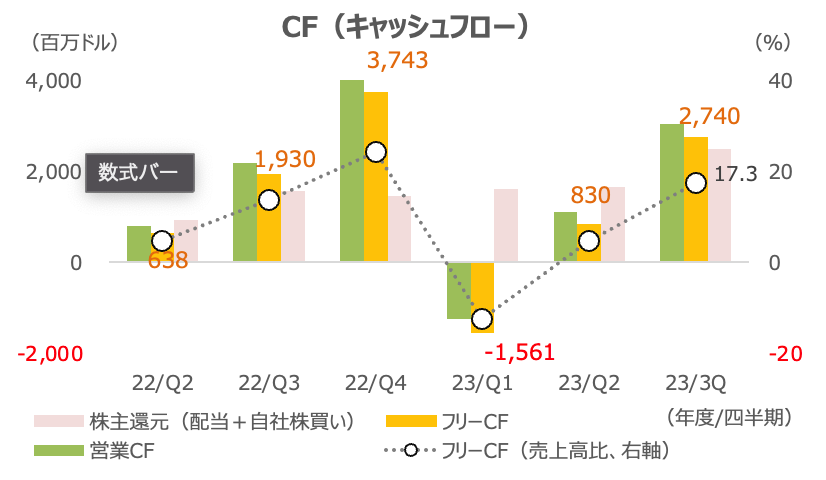

キャッシュフローは安定基調にあり、フリーキャッシュフローは+42%の27.4億ドル、売上高比で17.3%でした。

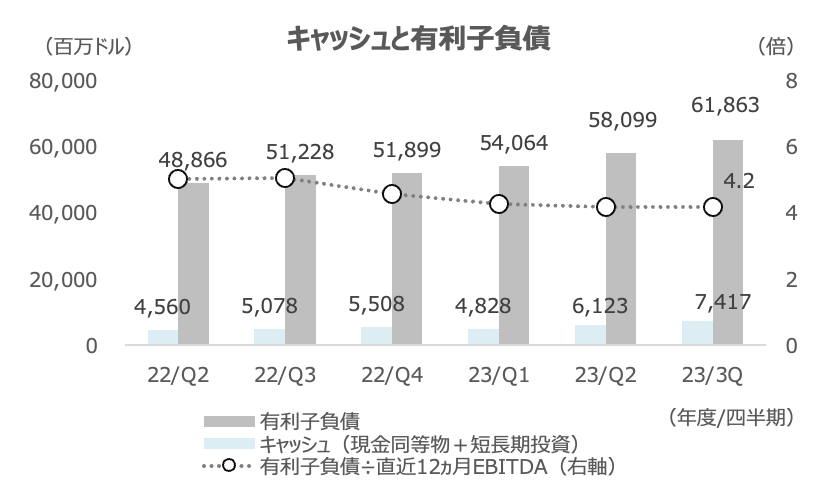

有利子負債は前四半期から一段と増加(619億ドル)しました。直近12ヵ月EBITDAに対する比率は4.2倍と安定しています。

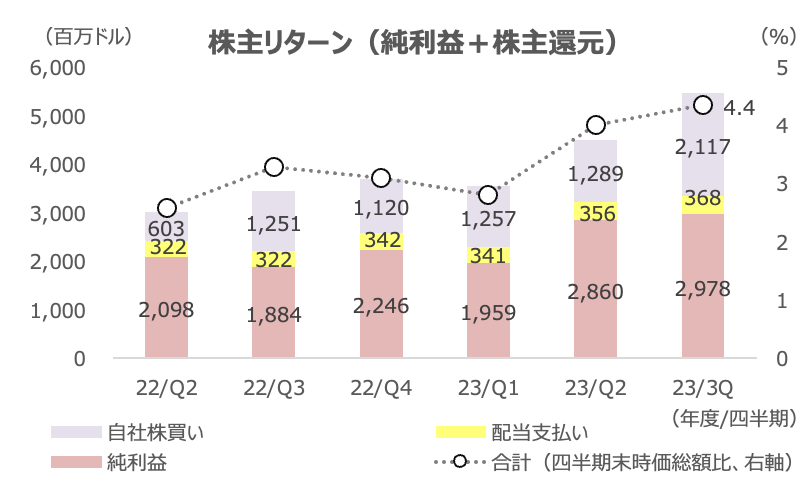

株主リターン(純利益+株主還元)は+58%の54.6億ドルで、純利益が+58%の29.8億ドル、株主還元が+58%の24.9億ドルでした。

株主還元は配当が+14%の3.7億ドル、自社株買いが+69%の21.2億ドルと自社株買いを引き続き積極的に行いました。

株主リターンの7月末時価総額に対する比率は4.4%。直近12ヵ月のリターンは172億ドルで、同時価総額の13.7%でした。

通期純利益見通しをUP、北米農機や建設関連で力強さ

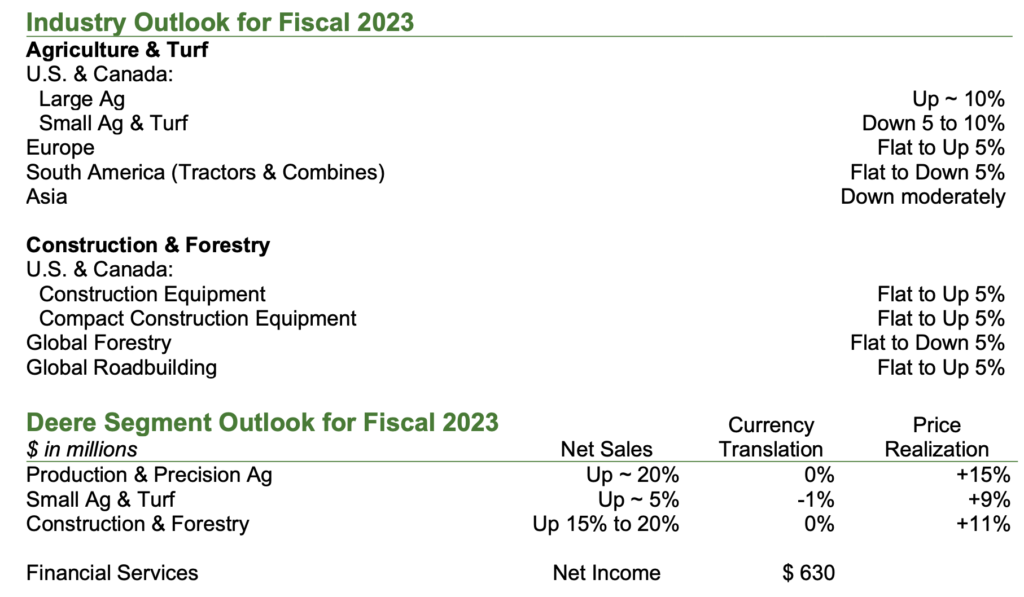

通期(23/10期)見通しは、純利益を従来の92.5億〜95億ドルから97.5億〜100億ドルへ引き上げました。

セグメント別純売上高では、建設&森林を従来の+15%から、+15~20%へ上方修正しました。

農業&芝刈り機の業界見通しでは、米国&カナダの大型農機は引き続き約+10%を見込んでいます。需要が引き続き好調な他、農家の純利益が過去最高圏に近くなると見ています。

夏にかけた干ばつ環境が収穫に下方圧力となったものの、穀物在庫はタイトな状況でコモディティ価格をサポートするとしています。

総じて、北米市場において大型農機の力強い需要の継続を見込んでいるようです。北米の大型農機は年内の生産分は全て埋まったとしています。

米国&カナダの小型農機&芝刈り機を-5~-10%と、従来の-5%から下方修正しています。中型機器は引き続き好調ですが、消費者関連製品の需要が弱いとのことです(金利上昇が一因)。

南米はフラットから、-5%~フラットへと引き下げました。記録的な穀物生産量を見込んでいますが、政治の不安定や政府による財政支出計画の遅れが響くと見ています。

欧州はフラットと見ていたところから、フラット〜+5%へ上方修正しました。受注はほとんどが埋まりました。

農業&芝刈り機全体の市場は、2023年末にかけて引き続き安定で受注は見通せる状況にあるとしています。インドのボリュームはやや減少し、アジア地域は緩やかな減少を見ています。

グローバル森林製品はフラットから、-5%〜フラットへと下方修正、グローバル道路建設はフラットから、フラット〜+5%へ上方修正しました。

建設関連は米国の住宅市場が幾分安定し、リショアリング(米国への生産回帰)の動きは引き続き寄与しています。オフィス・商業不動産向けは弱い状況にあります。

2024年の見通しへの言及は限定的で売り材料に

一見、良好な業績と見通し(上方修正)でしたが、18日の株価は大きく売られました。

目先の農機の受注については良好(2023年分は埋まる)とのコメントこそありましたが、電話会議を通じて、2024年に関する言及は限定的で、その辺りが投資家の売りを誘ったようです。

市場予想では、来期の希薄化後EPSは今期とほぼフラットの見方となっています。

好調な北米の大型農機や米国のインフラ投資やリショアリングが当面の業績ドライバーになると思われますが、後者は比較的プロジェクトが出てくると考えられる一方、前者はコモディティ価格高の一服と好調な農機サイクルに入ってからある程度時間が経過してくることで、さすがに業績モメンタムにピークアウト感が出てきそうです。

3Qは価格効果で大幅増益でしたが、ボリュームは大型農機や建設・森林も横ばいに近い水準に減速しています。

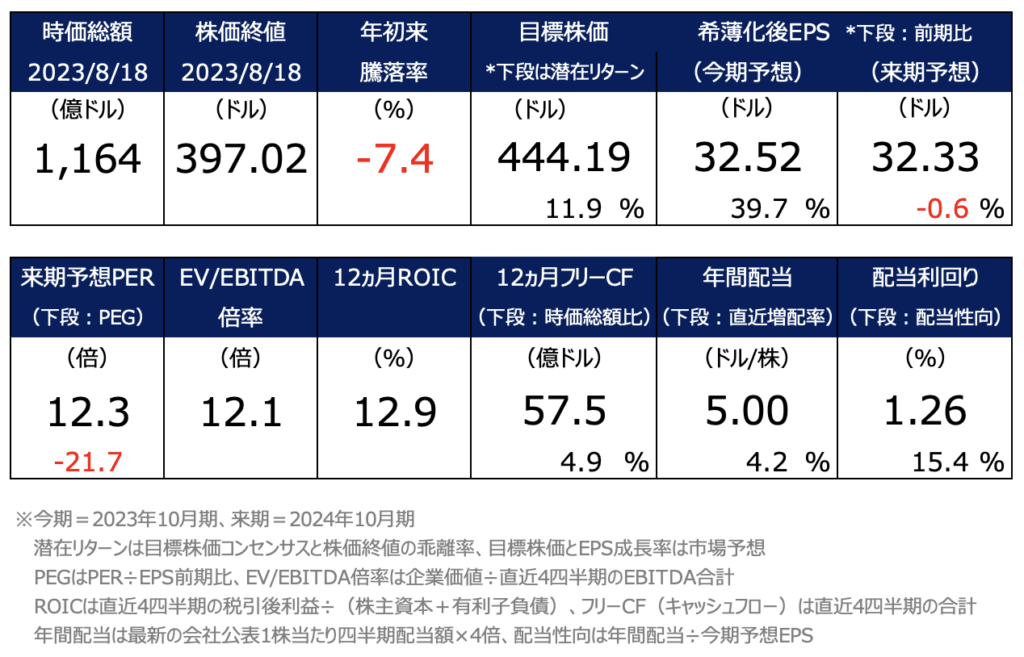

バリュエーションはPERやEV/EBITDA倍率の絶対値は高くなく、良好なフリーキャッシュフローや自社株買いなどが株価をサポートしづつけると予想されますが、今後の利益成長率が減速していくという前提では割安感は限られそうです。