失望的な通期見通し(下方修正)で急落したテラドックですが、現在の30ドル台が底値圏になるとみています。たたし、決算前の55ドルの回復にはかなりの労力や時間がかかりそうです。

広告費当たりの顧客獲得効果が低下しているため、新規会員の獲得は期待しづらいですが、既存顧客の利用離れには至ってないとみています。

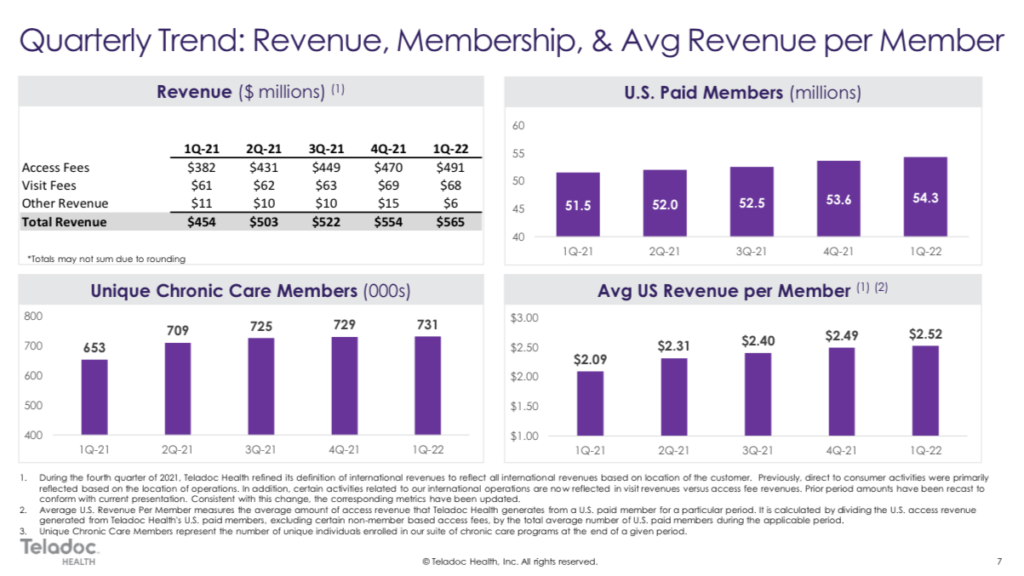

例えば米国の有料会員数は5,430万ですが、通期は5,400-5,600万(従来予想据え)とし、アップサイドは限定も大きく減らない見通しでもあります。

肝心なのは稼働率ですが、足元で23.4%と前四半期くら0.7%pt上昇しました。オミクロン流行という事情を割り引いてみる必要はありますが、この点は株価の支えでしょう。

またバリュエーションは赤字なのでPSR、株価売上高倍率でみると、来期ベースで1.8倍と過度に割高とは言えません。

2017-2019年の業績と比べて大きく拡大していること、少なくとも3年は今のキャッシュフロー赤字が続いても持ち堪えられる規模の実質無借金経営なこともサポートです。リボンゴ絡みの減損計上で、リボンゴ期待がリセットされたことは、アク抜けにはつながりそうです。

ただし、効果的な会員獲得手段に乏しいことに加え、本質的な成長シナリオであるリボンゴ部分を含めた慢性疾患市場での成長が見込みにくいです。

慢性疾患サービスの利用会員数は73.1万と前四半期くら2000人の増加に留まっています。全体の有料会員数の増加が見込み難い中、稼働率の継続的な上昇や慢性疾患エリアでの成長に向けた兆しや見通しを会社は示せなければ、株価が決算前の55ドルを回復することは至難でしょう。

少なくとも今回の決算でそうした前向きな期待を投資家は持ち得なかったため、今後の決算でのshow me storyになります。