米電力・ガス販売大手センプラ・エナジーが5日に発表した1Q(1-3月期)決算は前年同期比17%増収、調整後EPSは1%減でした。カリフォルニア州でのガス供給大手SoCalGasが購入する天然ガス価格が前年同期の2倍程度と大きくコストが増えたことが響きましたが、顧客数は微増を保っており、テキサス部門の好調など総じて事業は安定しています。

純利益は30%減の6.1億ドルでしたが、いくつかの特殊要因を除いた調整後ベースでは前年同期並みでした。カリフォルニアでの電力会社SDG&Eの純利益が10%増の2.3億ドル、SoCalGasが18%減の3.3億ドル(ただしガス漏れ訴訟費用の0.66億ドルを除外した調整後では1%減)、出資するテキサスの電力会社Oncorを含むSempra Texas Utilitiesが20%増の1.6億ドル、キャメロンLNGなどを有するSempra Infrastructureは53%減の0.95億ドル(天然ガス価格高騰などのデリバティブ関連費用や少数株主持分の増加などが現役の要因。同影響を除いた調整後ベースでは3%減の2.21億ドル)でした。

顧客数(メーター)はSDG&EとSocalGasのガスが701万(前年同期比0.5%増)、電力が149.8万(同0.8%増)、Oncorの電力が384.8万(同1.8%増)でした。

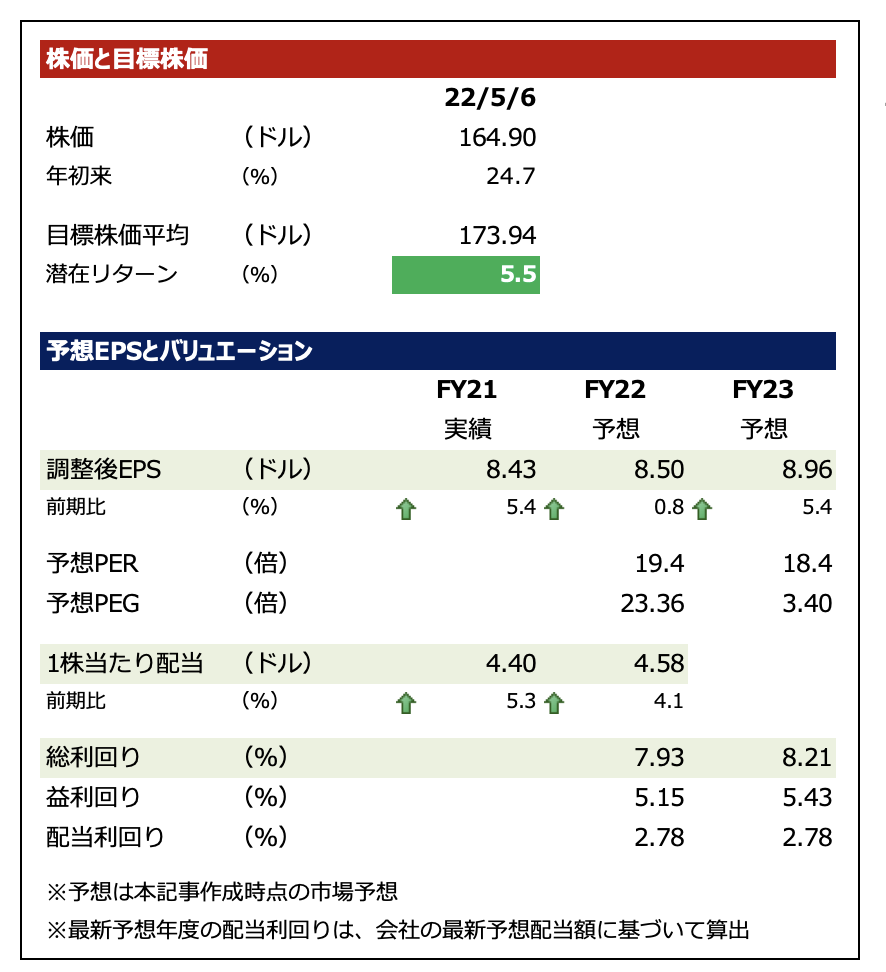

通期見通しは据え置いています。調整後EPSは22年度が8.10~8.70ドル(前期実績は8.43ドル)、23年度は8.60~9.20ドルです。

ロシア・ウクライナ紛争を契機に世界的なLNG輸出期待(過半数を出資するキャメロンLNGの液化処理などから受ける収益増加期待)がここもとのセンプラ・エナジーの株高につながっており、年初来で24%上昇しています。目標株価に対するアップサイドは5.5%と限定的ですが、予想総利回りは7.9%と米長期金利が3%台で推移する現状下では魅力的な利回りを提供していると言えます。

米国は欧州との間で、欧州のエネルギーセキュリティに関する共同声明を3月25日に発表しています。それによると、米国は他の国際パートナーとの連携も含め、欧州市場へのLNG供給が2022年中に最低でも15BCM(約 1,100万トン)追加されることを確保し、その後さらに増加されるよう取り組むとしています。さらにEUは年内にロシアからの石油禁輸を目指すとの方針を発表しています。

こうした世界のエネルギー情勢が一段と目まぐるしく変化する中、今後のセンプラに対する期待は、キャメロンLNGの拡張を含めた更なるLNG増設です。同社は、欧州はロシアから現在日量で約180億立法フィートのガスを輸入しており、それを置き換えるには年間1.27億トンのキャパシティ増設が必要と試算しています。センプラが開発・出資するLNGは欧州向けだけではなくアジアも多いですが、世界的にLNG供給の不足が続けばセンプラの増産に対する期待が続きやすいと想定されます。

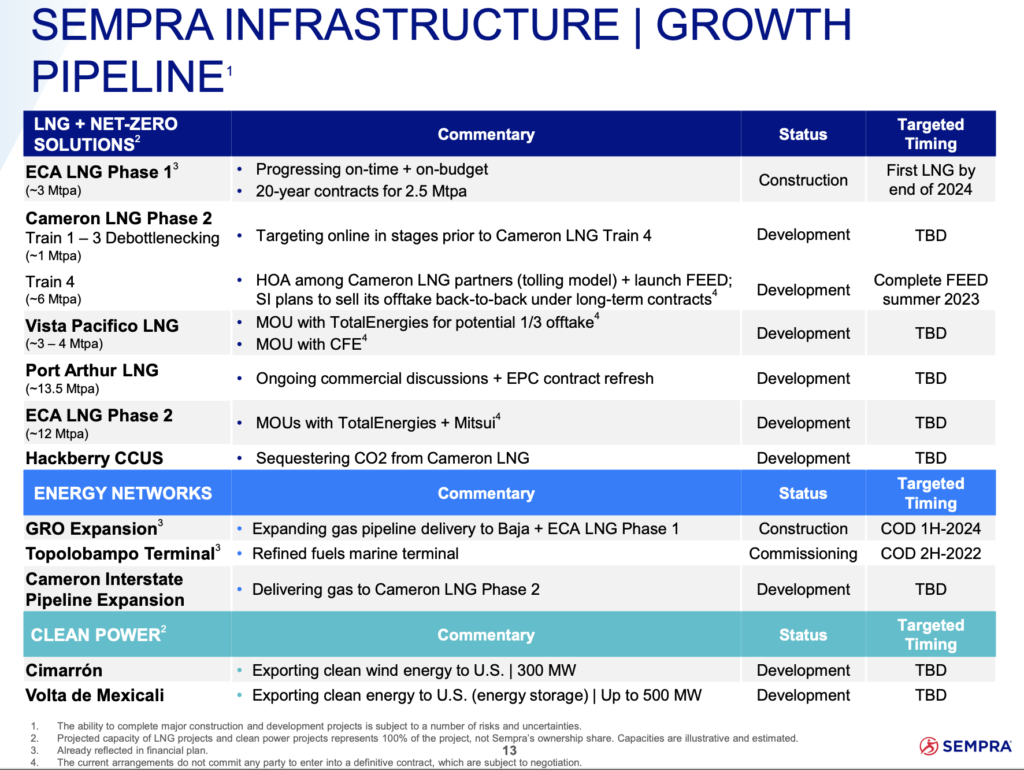

キャメロンはフェーズ1(第1~3系列)はフル稼働しており、年間1,200万トンのLNG輸出能力があります。同社はこの第1期でさらに約100万トン/年を拡張し、さらにフェーズ2として第4系列で約600万トン/年を増設する計画です(輸出キャパシティはプロジェクトの100%稼働時の規模で実際にセンプラが受け取る収益は出資比率などによって異なります)。FEED (基本設計)が2023年夏に完了する予定としており、それ以降の増産が見込まれます。

また、メキシコのバハ・カリフォルニア州エンセナダの北にあるEnergia Costa Azul(ECA)液化天然ガス(LNG)受入貯蔵・再ガス化ターミナルから2024年に最初のLNGを出荷する計画としています(フェーズ1。既に20年間、年間250万トンの契約を締結済み)。フェーズ2は三井物産などと契約締結済みで年間1,200万トン規模になります。

このほかにも、テキサス州のポートアーサーのLNG輸出基地から年間1,350万トンの輸出を計画中です。こちらはEPC(設計・調達・工事)をリフレッシュしている段階で実現時期は比較的遠目になりそうです。メキシコではVista PacificoでもLNG輸出プロジェクトを開発中(300万~400万トン)で、フランスのトタル・エナジーズと契約を交わしています。

上記、将来規模が示されているプロジェクトの年間輸出規模を合計すると(既存のキャメロン第1~3系列含む)、年間5,000万~5,100万トンになる見込みです(以下に会社のプレゼン資料の画像を添付)。

原油や天然ガスの価格は、今後も大きな変動が見込まれそうで、目先は中国がロックダウンを緩和・解除した場合、大きく値上がりする可能性があります。一方で、中長期的には現在の供給逼迫が緩和に向かい、インフレがディスインフレとなり、エネルギー価格が低下する可能性も考慮する必要があります。センプラは天然ガス価格の上昇そのものから収益が大きく拡大する契約ではなく、あくまでも液化処理量などから収益を得る形態です。価格上昇に対する収益アップサイドは限定的ですが、反面、価格下落に対するプロテクションがあり、リスクを抑えながら需要増加に対して長期安定的に収益を得られるビジネスモデルを私は好感しています。