目次

ユニフォームレンタル大手のシンタス(CTAS)が、12月22日の2Q(9-11月期)決算で1Qに続いて通期見通しを上方修正しました。

1Qは新規顧客の獲得や、既存顧客へのクロスセリング、ファーストエイドなどの高利益率製品のミックスが拡大したことなどで、営業利益率が上昇と好循環が続いています。

23日の終値は457.24ドルで、最高値(470.23ドル)から数%の下げにとどまっています。

1Qは13%増収・増益 新規顧客開拓やクロスセリングが寄与

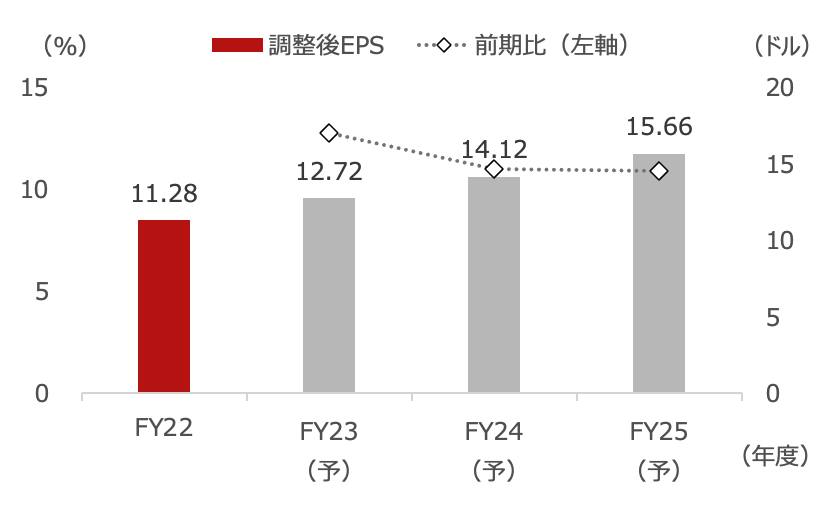

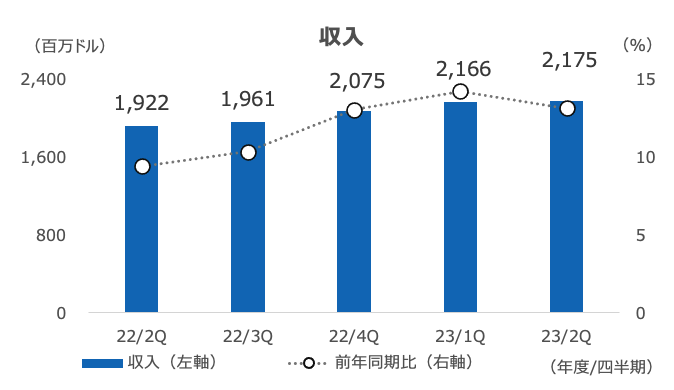

2023年5月期の収入見通しは85.8億-86.7億ドルの従来予想から、86.7億-87.5億ドルへ(前期は78.5億ドル)、希薄化後EPSは12.30-12.65ドルから12.50-12.80ドル(前期は11.28ドル)へ上方修正しました。

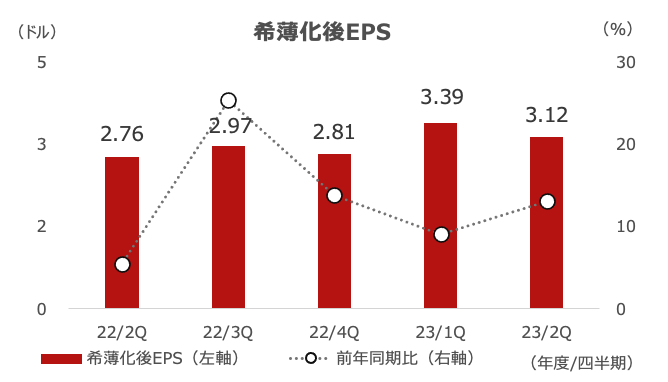

2Qの収入は前年同期比13.1%増、希薄化後EPSも13%増でした。収入は主にボリュームの伸びが牽引しました。セールスが新規顧客を開拓し、既存顧客に複数の商材を販売するクロスセリングも進展しました。

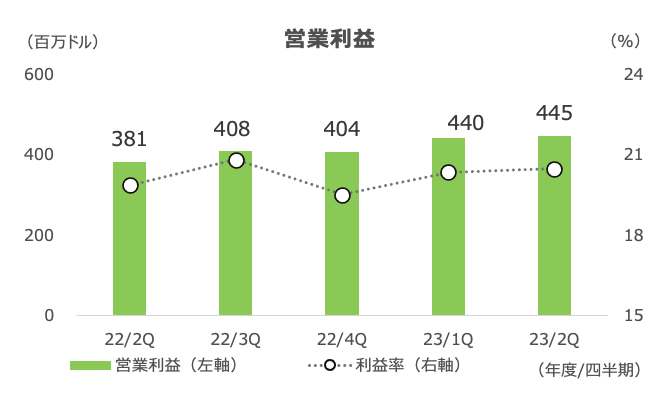

営業利益率が20.5%へUP 値上げや高利益率品のミックス拡大が寄与

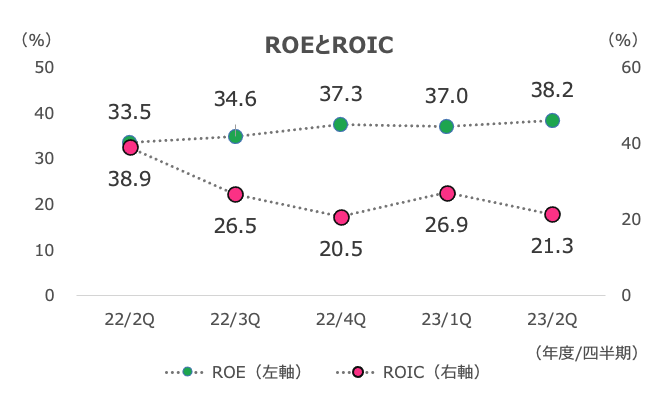

営業利益率は20.5%と、前年2Qの19.8%、前四半期の1Qの20.3%から共に上昇しました。エネルギー費用は粗利益率で0.1%ptの逆風となり、人件費の増加は進んでいますが、値上げが過去比で高い比率と寄与しました。

前述のクロスセリングによって、既存顧客の購入が増えていることも利益率UPに寄与していると思われます。

経営陣は、「更新率(継続利用率)は極めて魅力的な水準」と述べています。業績が好調な顧客もいれば、マクロ不振で不景気な顧客もいるものの、同社の顧客数は100万となっているため、分散や多様化が図れており、今のところ景気からの悪影響は限定的のようです。

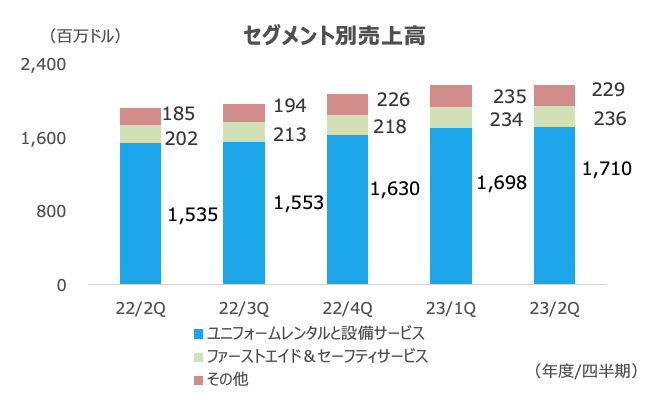

ファーストエイド&セーフティサービスやユニフォーム直販が伸びを牽引

セグメント別では、ユニフォームレンタルと設備サービスが11%増収、ファーストエイド&セーフティサービスが17%増収、その他(ユニフォーム直販など)が24%増収と、ユニフォームレンタル以外の伸びが目立ちました。

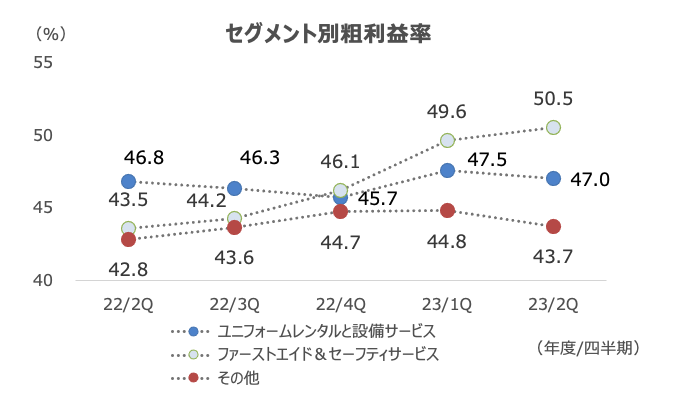

セグメント別粗利益率は、ファーストエイド&セーフティサービスが50.5%と最近で最も高いレベルへ上昇しました。

COVID-19が収まったことで、低利益率のPPE(個人用防護具)の寄与が低下し、より利益率の高い防火サービスやユニフォーム直販が利益率UPにつながったとのことです。

ユニフォームレンタルをしていた顧客が、ファーストエイドなどその他の商材の購入も増やしている可能性があり、ポジティブです。

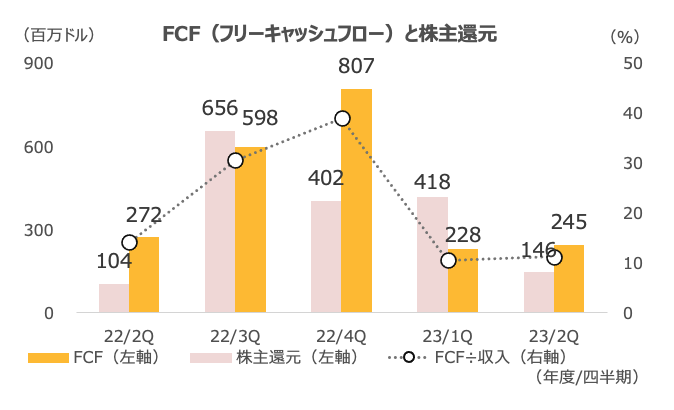

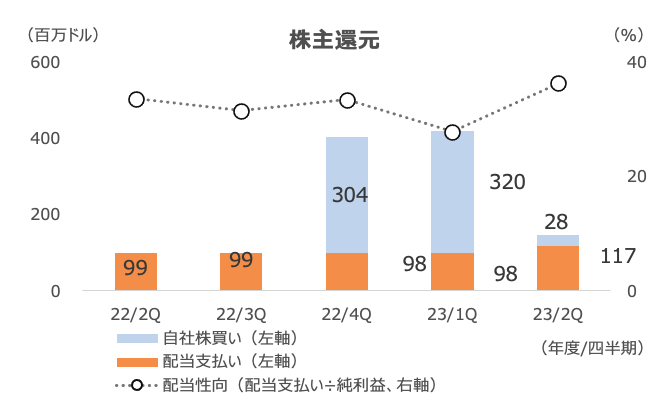

39期連続増配 今後も増配余地は十分

39期連続増配ですが、配当性向は30%程度とかなり増配余地があります。足元では自社株買いを減らしていますが、フリーキャッシュフローは潤沢にあります。