エヌビディアが17日の寄り前気配が0.3%高の159.70ドルとなっています。

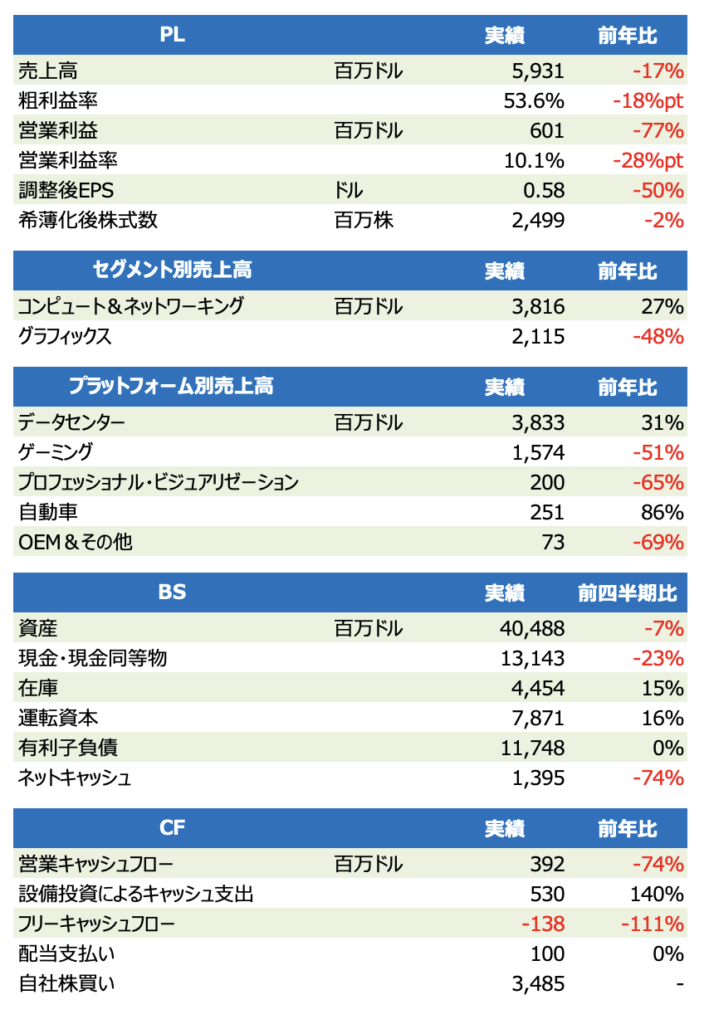

前日引け後に発表した2023年度8-10月期(3Q)決算は、主力のデータセンターが市場予想を上回る前年同期比31%増収となり、想定よりも悪くない決算となりました。

米国政府がデータセンター(DC)向け半導体「A100」や「H100」の中国向け輸出の規制をかけていますが、その代替品を出荷することで輸出規制影響の大部分が相殺できました。結果的に、前四半期で公表した売上高予想(59億ドル±2%)をミートする結果となりました。

代替品は「A800」(データ転送速度は400GB/秒)で、「A100」(600GB/秒)の代替品として7-9月期に生産を開始し、中国に提供していました。エヌビディア曰く、輸出規制の基準で定められる性能を上回るようなプログラミングはできないとしています。

現在の輸出規制に引っかかる製品ではなく、将来的に米国政府が新た部「輸出対象としない限り、今後も中国向けの売上高として計上できそうです。

DC事業は、米国のクラウドサービス企業が引き続き堅調でした。メタ・プラットフォームズが積極投資姿勢を見せており、アマゾンもAIへの投資は続ける方針を直近の決算発表で明らかにしていたため、エヌビディアのDC事業は当面、底堅い推移が期待できそうです。

16日には、マイクロソフトと大規模なクラウドAIコンピューターを構築すると発表するなど、米クラウド大手との密接な関係を築いています。

ゲーミングは引き続き苦戦で、在庫処理に追われています。仮想通貨市場がここにきて一段と急落したため、しばらくは回復が見込め無さそうです。

気を吐いたのは自動車事業で、自律走行ソリューションの販売が好調でした。

在庫が5-7月期から増えていますが、DC事業で今後の新製品投入によるものです。「Ada」や「Hopper」アーキテクチャなどを構築してきたことが背景で、足元では設備投資額も増えており、エヌビディアの成長に向けた投資は続いています。

懸念されるところは、次の11-1月期見通しです。売上高は60億ドルの±2%と、市場予想の60.9億ドルを下回っています。

DC事業がなんとか業績を支えているものの、以前として厳しいマクロ情勢や仮想通貨市場の動向にさらされており、米中対立も継続で、業績及び株価の本格回復には時間がかかりそうです。

株価反応は投資家のかなりの気迷いが映されていますが、今回、米国のクラウド企業向け販売が引き続き好調で、中国向け(DC)でも光明を示したことはポジティブに捉えたいと思います。

自社株買いは34.9億ドル行いました。前四半期(33.45億ドル)とほぼ同等額を実施しています(前年同期は未実施)。