目次

2024年度3Q(8-10月期)決算と4Q(11-1月期)見通しを受けて、21日引け後の時間外取引の株価は終値比約2%安でした。

背景として、今後の中国事業(輸出規制の強化)の落ち込みが懸念されたことがあります。

4Qに中国など新たな米政府の輸出規制対象となった地域向け売上高が「大きく落ち込む」との見通しを会社は示しました。

ただ、その落ち込みを織り込んだ同社の4Q売上高見通しは市場予想を大きく上回ったことで、過度な悲観には至っていません。

新規制の対象地域はデータセンター売上高の20~25%

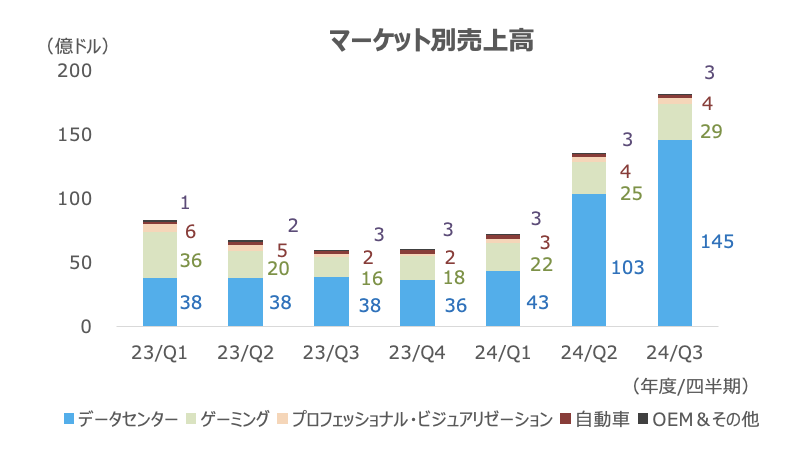

データセンター事業において、新規制の対象地域の売上高は過去数四半期でデータセンター全体の20~25%を占めていると説明されました。

NVDAは、こうした規制対象地域の4Q売上高は大幅に落ち込む見込みの一方で、その他の地域向けの増収効果が上回る(つまり増収)との見通しを示しました。

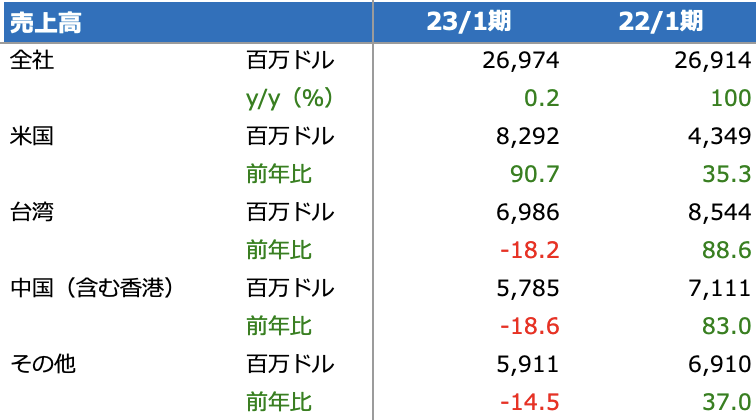

中国(含む香港)の売上高は、前期通期で58億ドルとなっています。仮にこの金額が新規制により今後増えない、あるいは何分の1に減少したとしても、足元のデータセンター事業の伸び(3Q売上高は前年同期の3.8倍)や他地域の拡大余地、後述する今後の成長期待要素などを踏まえれば、全社売上高を拡大させていくことは可能と言えそうです。

NVDAは米国政府から輸出許可を得るために、中国と中東の複数の顧客と連携していると述べました。ただし、一定規模の売上高に相当する輸出許可を得られるかは、現時点で議論するのは時期尚早だとしました。

今回の規制が中国向け事業に与える影響について、明確に見通せる状況にはなく、長期的な観点でみても見通せる状況にはないと慎重姿勢を示しました。先日は、新規制発効前にNVDAに駆け込み発注した中国企業向け受注を米国政府が取り消しを検討しているとの報道もあり、中国関連でリスク材料が新たに浮上する可能性は否めません。

同社は成長に向けた策として、新規制に対応した、輸出許可の取得が不要なデータセンター向け製品の拡大に努めているとし、こうした新製品が今後数ヵ月で出荷できる見通しも明らかにしました。ただし、今回は4Qのタイミングにはほとんど間に合わず、4Q売上高には有意な寄与は示さないとみています。

フアンCEOはデータセンター事業の2025年までの成長を確実視

今回の4Q売上高見通しは前年同期実績のおおよそ3倍で、前年同期比成長率は3Q実績(3.1倍)と同等水準と言えます。

前年同期比でみた業績モメンタムには、そろそろ頭打ち感が出てきそうです。

一方で、データセンター事業に関してフアンCEOは、「2025年までは成長が続くと確信している」と成長余地を力説しました。

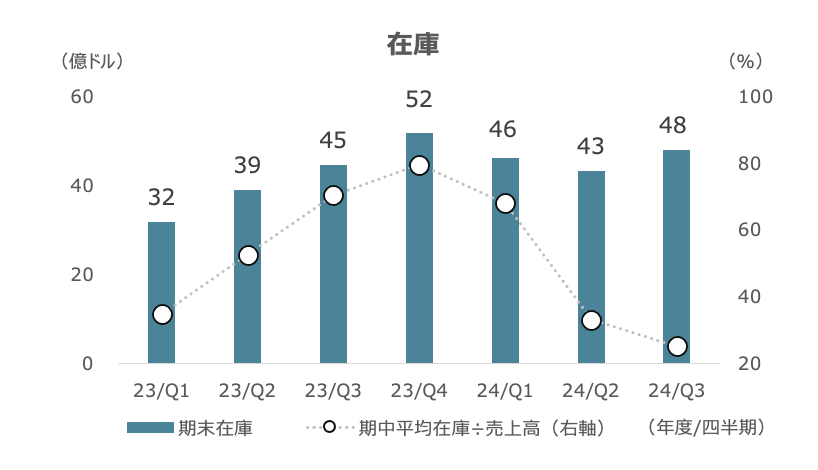

まず、同社は足元で供給(生産)を大きく改善させており、「2024年もサプライチェーン改善の動きが続く」と述べました。在庫は低水準にあり、出荷が先送りになっている製品は多いとされ、供給を増やすことによって売上高の増加が期待されます。

また、データセンター事業の新顧客や新地域の拡大が続いていると述べました。足元ではアドビやマイクロソフト、ChatGPT、サービスナウなどのクラウド・IT企業による生成AI向けの最新GPUの活用が続いており、コンシューマーインターネット企業とエンタープライズ(その他起業)が3Qデータセンター売上高の約半分を占め、成長率は全体を上回っています。

エンタープライズについては、ChatGPTなどを活用し、今後自前の生成AIを構築する動きが増していくとNVDAはみています。

残り半分の売上高は、クラウドサービスプロバイダー(例;アマゾンやメタ)が占めました。全てのハイパースケーラーの需要が強く、グローバルなプロバイダーの需要も堅調でした。

今後: 中国の落ち込みを他地域や新製品でカバーできるか

今後のポイントとして、データセンター事業で中国の落ち込みを他地域でカバーできるか、中国向けの規制対応製品によるキャッチアップ、新製品(CPUなど)効果などが挙げられます。

前述の通り、世界的な生成AI需要の拡大を踏まえれば、絶対額の売上高としては中国向けが大幅減速しても成長が続くことは濃厚です。NVDAは他地域でもAI活用の動きが強まっているといい、政府主導でAIインフラを構築する流れがあるとしました。

一例としてインドをあげ、インド政府そしてInfosysやReliance、Tataなどの大手ハイテク企業と、同国のAIインフラ拡充に向けて連携していると述べました。

中国向けの規制対応製品は早ければ4Q中に出荷される見通しで、その動向をウォッチしていくことになります。

新製品では、3Qはサーバ向け新型GPU「L40S」の出荷を開始しました。これに加え、CPUとGPUを統合した「GH200 Grace Hopper Superchip」も初めて売り上げを計上しました。

高速処理を行う上ではGPUだけを強化しても不十分でCPUの高度化も必要であり、NVDAはインテルの牙城に踏み込んだことになります。スパコン顧客から強い引き合いがきていると説明されました。

同様に、ネットワーキング分野の高速化も欠かせません。ネットワーキング製品の「InfiniBand」の売上高は前年同期の5倍となり、ネットワーキングの年換算売上高は100億ドルを超えました。

また、ソフトウェアとサービスの年換算収入は今期10億ドル超の達成に向けて順調だとしました。GPU以外の分野を含めた、エコシステムの強化が進んでいる様子がうかがえます。

インテルやAMDが自社設計GPUで本格参入するにはもう少し時間がかかり、それまではNVDAの独走体制は続きそうです。

アナリスト目標株価は上方修正が優勢、PEGは0.5倍

決算を受けて、アナリストの目標株価は上方修正が優勢の流れです。

現値から32%上方の661ドルとなっています。

来期も調整後EPSは66%増と高い伸びが予想されています。こうした高い増益率が続く前提では来期予想PEGが0.48倍と割安な水準を示しており、株価のサポートになりそうです。

ただかなり株価はストレッチしており、当面は需給やセンチメント主導の動きが続きそうです。