産業ガス大手のエアープロダクツ(APD)が25日に増配を発表しました

5月13日に支払い予定の1株あたり四半期配当を、従来の1.75から1.77ドルへ1%引き上げました

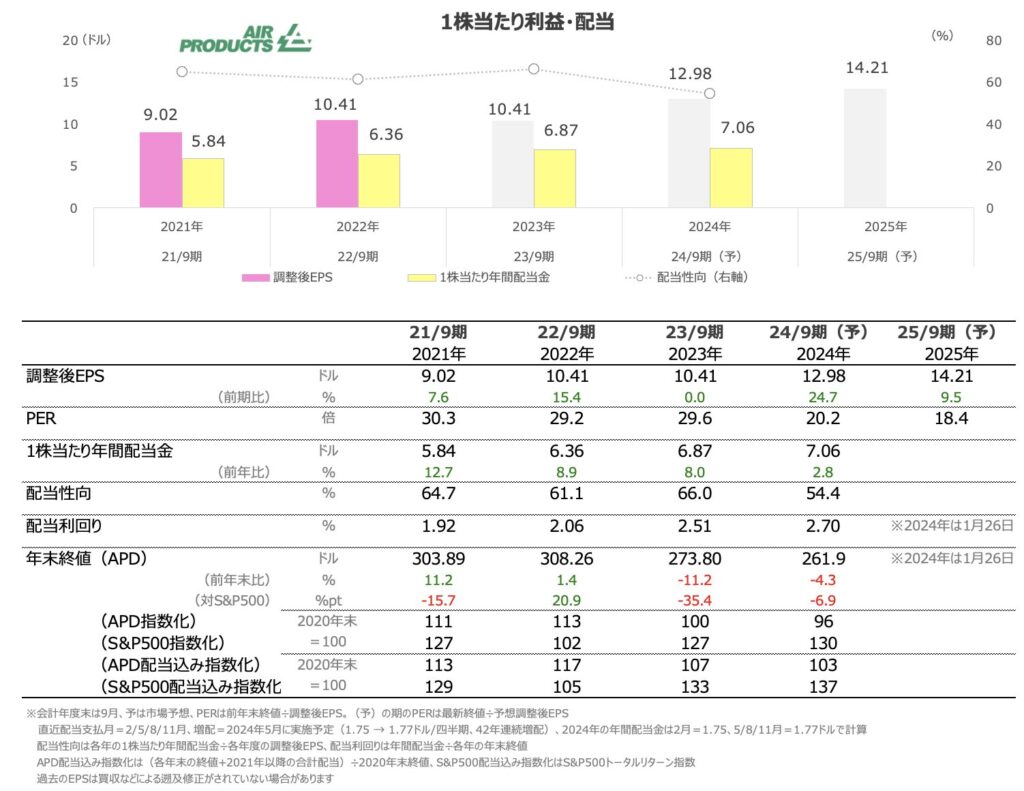

42年増配ですが、前回の8%増配からは大幅ダウンです

株価は1年振りの安値圏にあります。コロナ以降、サプライチェーンの急回復やインフレ(ガス値上げ)で300ドル超えを一時記録しましたが、インフレや景気鈍化の流れから足元では減収となっています。中国の景気急鈍化も逆風となっています

前期(23/9期)の調整後EPSはほぼ横ばいでした

今後の成長戦略として水素が期待されますが、どの程度の販売物量や価格になるのか、収益性はまだ不透明で、今後の発表を待ちたいところです

最大手のリンデ(LIN)は最高値を更新しているので、APDの株価パフォーマンスは残念なところではありますが、APDは今期は10%台前半の増益が見込まれており、巻き返しを期待したいところです

中国景気が底打ちするか、米国がソフトランディングに成功するかが大いに注目されます

会社は今24/9期の調整後EPSは+11~14%の12.80~13.10ドル、市場予想は12.98ドルです

売上高の半分近くは顧客との工場に直接ガス供給パイプを接続する「オンサイト」方式で、継続的な収入が得られるという利点があります

そうしたビジネスモデルはPERの底上げにつながっていると思いますが、業績モメンタム(減速)の観点からは30倍弱の付与は流石に高過ぎだったようです

足元では20倍及びそれを下回る水準に入ってきており、割高感は薄れつつあるように感じます。配当利回りは2.70%です