インフレ恩恵銘柄の1つとして鉄道のCSX(CSX)に注目しています。原油高でトラック輸送などコスト増加圧力が高まりやすいなか、数年前より精密定期輸送モデルでコスト削減、効率化に努めてきた米鉄道輸送企業の相対的な業績推移性が続いているようです。

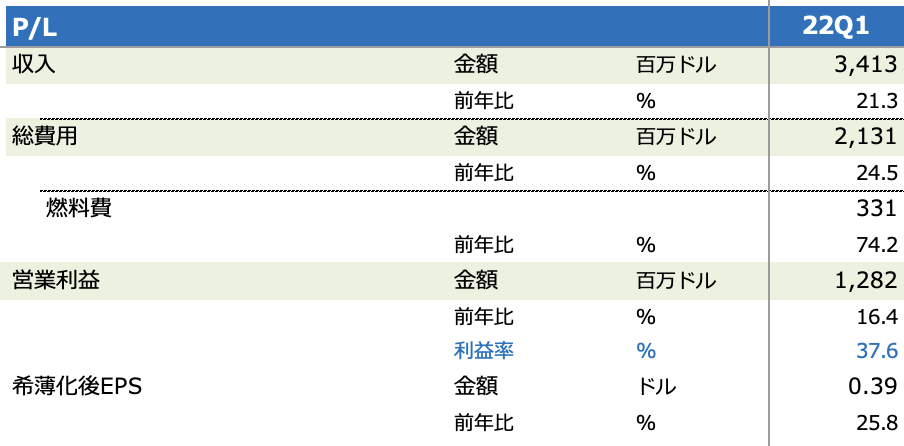

CSXの2022年度1Q(1-3月期)の収入は前年同期比21%増、希薄化後EPSは26%増でした。輸送量は半導体不足による自動車の落ち込みが続いており2%減となりましたが、価格上昇(輸送単位あたり収入は24%増)により増収、増益を確保しました。

燃料費が74%増加したため、営業利益率は前年同期の39.1%から37.6%へ低下しましたが、業績への悪影響は限定的となっています。燃料サーチャージを実施しており、サーチャージ収入は2.4倍となりました。一般的に同社はガソリンなどの価格上昇から2ヶ月ほどのラグでサーチャージを行っています。今回はサーチャージが2.4億ドル(1.5億ドルの増収に寄与)でしたが、ラグ(高速道路のディーゼル燃料価格>サーチャージによる増収)は4,500万ドルのマイナスと言う形で響いています。ただし、差し引きでは約2億ドルほどプラスであり、燃料費の増加分(1.4億ドル)も相殺できているため、それほどネガティブではありません。

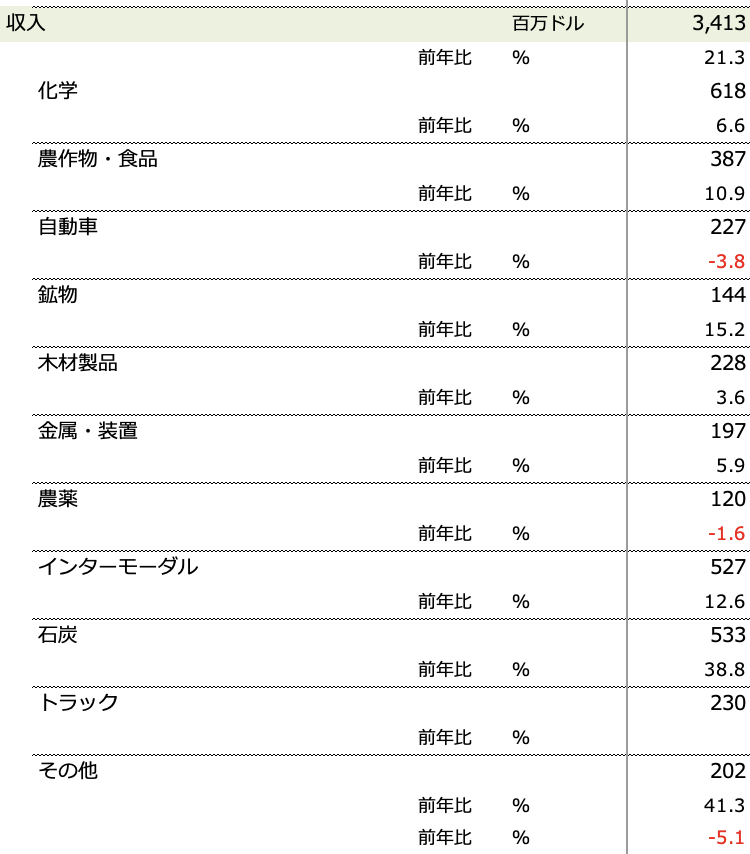

セグメント別では、農作物や食品のインフレが続く中、農作物・食品の収入が11%増でした。米国国内の輸送が堅調で、トラックも併用したインターモーダルも13%増でした。石炭の収入は輸送単位当たり収入が54%増加したことが牽引し、39%増となりました。アメリカの港で混乱が生じていることから輸送量(輸出量)は10%減となりましたが、需要が強く、4-6月期に輸送は好転すると会社はみています。数年前はESGの観点で石炭事業はネガティブとみられていましたが、ロシア・ウクライナ情勢でエネルギー調達難な状況においては同社業績の追い風となっています。

その他のセグメントを含め、全般的に需要の堅調さが続いているため、会社は今後も輸送量の改善を見込んでいます。特に、今後は少しずつ自動車のボリュームが回復に向かうことが想定されます。同社は2021年に90の新しい施設を増築するなど、輸送量の拡大に投資を行っています。

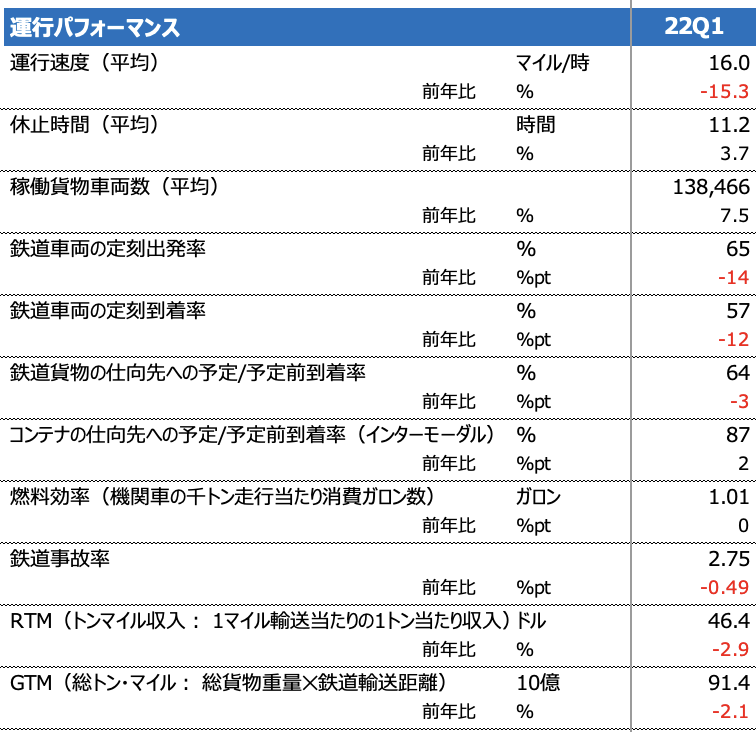

サプライチェーンの混乱により鉄道の運行パフォーマンス(定時出発率など)に悪化がみられていますが、こちらは経済界全体に波及している事象のため同社の努力だけでは何ともし難いところです。ただ、インターモーダルの予定到着率は87%と前年同期から2%pt改善しており、複合輸送において効率化を保っているようです。

営業費用率は1.5%pt上昇して62.4%となりましたが、トラック輸送のQuality Carriers買収で2.5%pt嵩上げされているため、同買収がなければ実質、営業比率は低下していたと考えられ、効率化は継続できているようです。

研修中の従業員数は前年同期の約5倍の561人、車掌にプロモートした人数は約8倍の303人となっており、人材調達が困難中でしっかりと人材を確保していることはオペレーション上、ポジティブです。