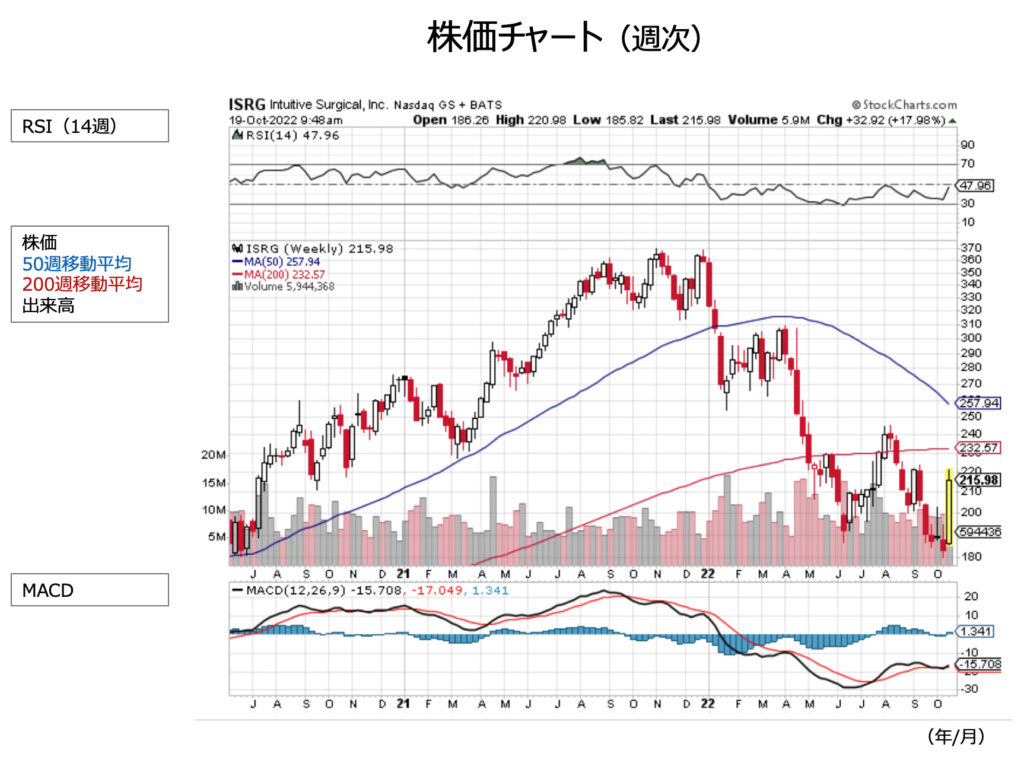

手術支援ロボットのインテュイティブサージカルが18日引け後の2022年度3Q(7-9月期)決算発表を受けて、19日に11%高となっています。

「ダ・ヴィンチ」の出荷台数は前年同期比9%減とマイナスが続きましたが、2Q(4-6月期)の15%減から改善しました。システム売上高は3%増と、プラスに転換しました。

手術件数が堅調で約20%増と、市場予想の15%増を大きく上回りました。脱コロナで手術需要の回復トレンドが続いています。3Q末の稼働台数は7,364台となり、前年同期から13%増えました。

会社は、米国での手術は肥満や胆嚢摘出、ヘルニア、前腸などの一般外科手術の比率が米国で最も高く、最も高い成長率を示していると述べています。「ダ・ヴィンチ」の適用症例の広がりが続いていることを示唆しており、ポジティブです。

顧客である病院に、人員不足の悪影響はやや改善が見られたと同社マネジメントは述べています。米国外では今のところ、設備投資額に大きな影響は生じていない、としています。また、米国外では手術支援ロボットの導入は初期段階であるとのことです。

コンサル会社のKaufmanHallでは、米国の病院の営業利益率の指数を公開していますが、9月は2.1%とプラスに転換していました(8月は0.3%のマイナス)。営業利益率の前年同月比は24%ptの低下と、前年比での悪化傾向は続いていますが、スタッフ不足や賃金上昇、医療サプライ品の高騰などで苦境に陥っていた米国の病院経営が徐々に改善基調にあることが示唆されていました(ISRGのシステム売上高に前向きな兆し)。

システム稼働率(1システム当たり手術件数)は前年同期比で7%弱上昇しました。過去3年程度の平均は5%上昇であるため、会社は7%近い改善が今後も続くとは見ていませんが、手術需要の回復や顧客内での効率性改善(より多くの手術を実行)などが稼働率の上昇につながりました。

売上高は11%増、営業利益はコスト増加で10%減、営業利益率は前年同期から5.9%pt低下の25.6%と利益は圧迫されました。調整後EPSは変わらずの1.19ドルでした。

同社は費用増加に関しては、2023年度は多少抑制気味にするとしており、調整後営業費用は2023年度の増加率は、2022年度増加率(今回21~23%増に引き下げました)を下回ると想定しています。

なお、3Qは自社株買いを10億ドル実施しました。2Qの5億ドルから倍増しています。同社は前回の低調な2Q決算を受けて自社株界への意欲を示していました。実質無借金企業ですので、自社株買いを行う余力はかなりあると言えます。