目次

インテュイティブサージカル(ISRG)は23日引け後の2023年度4Q(10-12月期)決算発表後の電話会議で、次世代プラットフォーム「da Vinci 5」をFDAに申請したことを明らかにし、時間外では6%ほど株価が値上がりしていました(最高値)

前世代の1万倍の処理能力を持つ「da Vinci 5」

「da Vinci 5」は、前世代よりも4桁高い処理能力を備え、データ収集やセンシング、データ分析などにおいて1万倍の処理能力を有しているとのことです

正直、1万倍の処理能力は半導体のスペック向上からして信じ難い(想像しにくい)内容で、何かしら特定のプロセスにおける処理能力を言及していると思いますが、いずれにしても新製品は市場で待望されていたため、24日の市場では好感買いが先行しそうです

販売時期や価格などの詳細は明らかにしていません。現在、FDAからの質問に回答中であり、その進捗次第で上市の時期が定まります。米国以外では、韓国や日本の当局と協議を始めたとしています

新システム切り替えに際し、売上高が伸び悩む可能性あり

なお、販売開始となれば、段階的に商業化を進めていくとしています。既存の前世代ユーザーは、「5」に円滑に切り替える柔軟性を得たいと考えられるため、ISRGは2024年のシステム販売についてはリース比率が高くなるとみています

つまり、売り切り比率が低下し、システム売上高には一時的な逆風が出る可能性があります

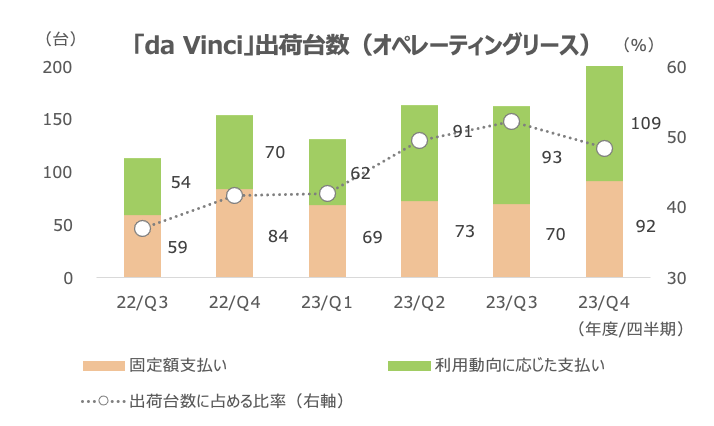

出荷台数はここ数四半期は病院側の財務の観点から、売り切りよりもリースの比率が高まっており、2023年度4Qは出荷台数に占めるリースの比率は50%付近でした

ISRGは2024年の手術件数の成長率が前期から低下する見通しとしていることからも、システム出荷台数は前期を下回るとみています

手術件数のリスク: GLP-1と中国

2024年度の手術件数は、9日の暫定決算時と同様に前期比+13~16%を予想しています

前期が多くの繰延手術から恩恵を受けたため、今期は緩やかな成長になる見込みで、特に年前半は好調だった前年同期との比較になるため、ISRGは低い伸び率を想定しています

手術件数のリスクとして、GLP-1(肥満外科手術に逆風)や中国が挙げられます

GLP-1の影響が警戒されている肥満外科手術については、4Qの件数は前年同期比で増加しましたが、1桁%台の伸び率に減速しました。会社は、GLP-1薬の普及をその要因に挙げています

2024年度の手術件数見通しは、レンジ下限(+13%)は肥満外科手術件数の小幅な減少や、中国での競争激化、腐敗防止活動による影響を見込んでいます。レンジ上限(+16%)は、肥満外科手術件数が現在の成長率となり、中国が大きな逆風にならないことを前提としています

システム利用率は過去最高を更新

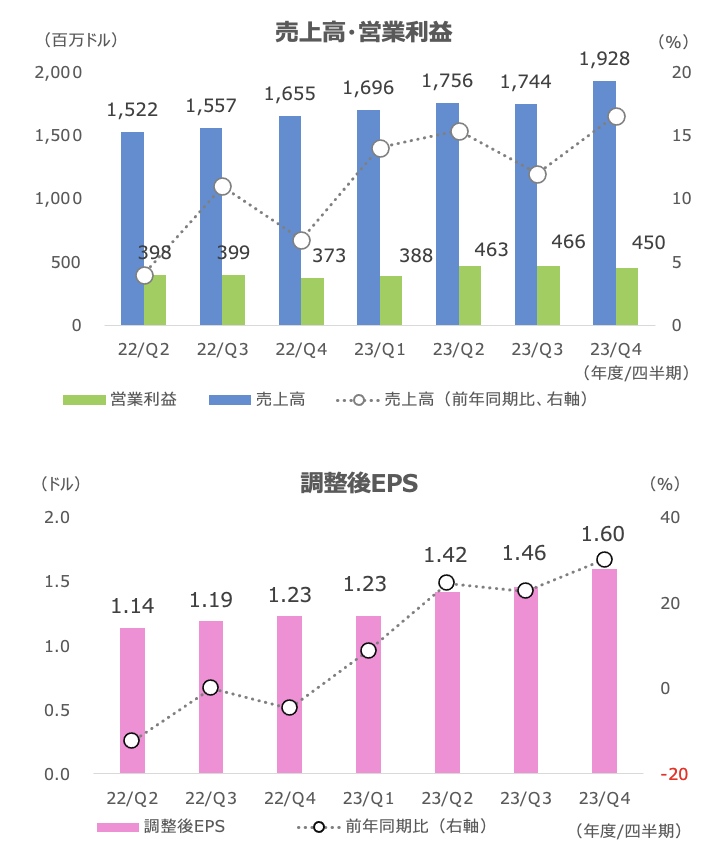

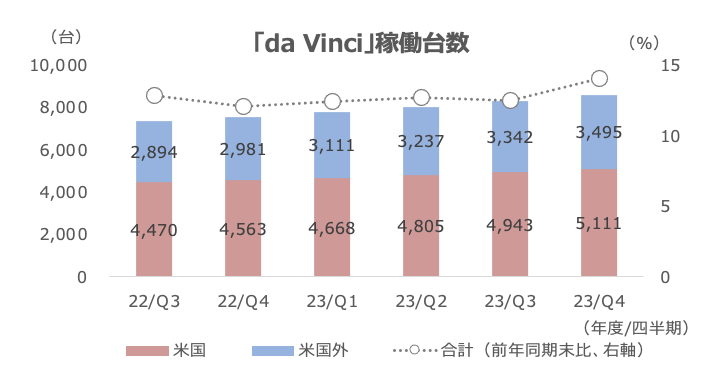

4Q決算では、引き続きシステム利用率が好調でした。グローバルでのマルチポート・プラットフォームのシステム利用率(稼働台数当たりの手術件数)は+9%で、過去最高でした

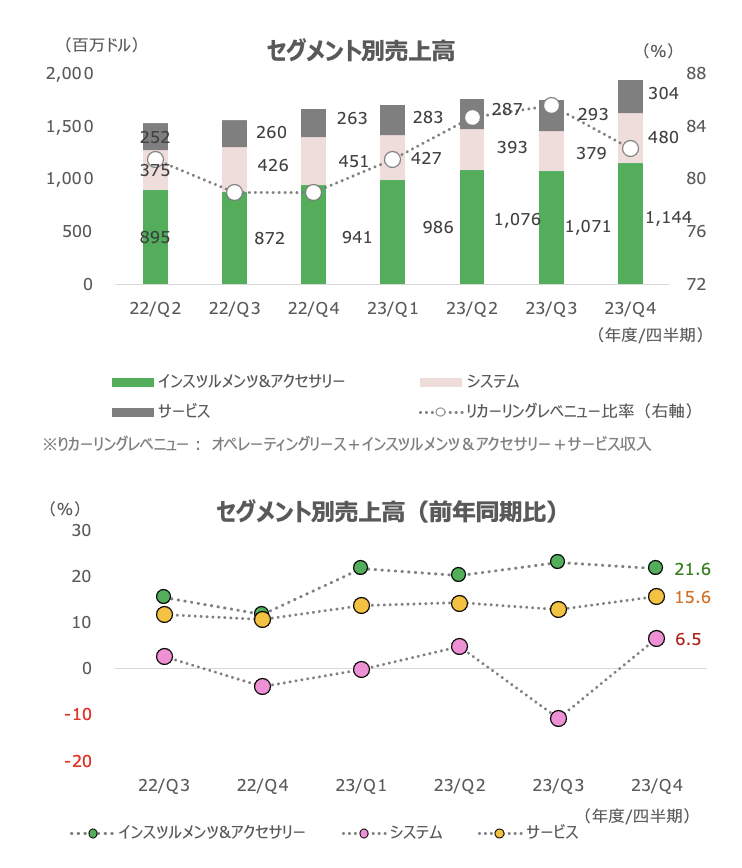

顧客が幅広い症例にda Vinciを利用していることが利用率向上につながっています。収入源のインスツルメンツ&アクセサリー売上高は+22%と好調でした

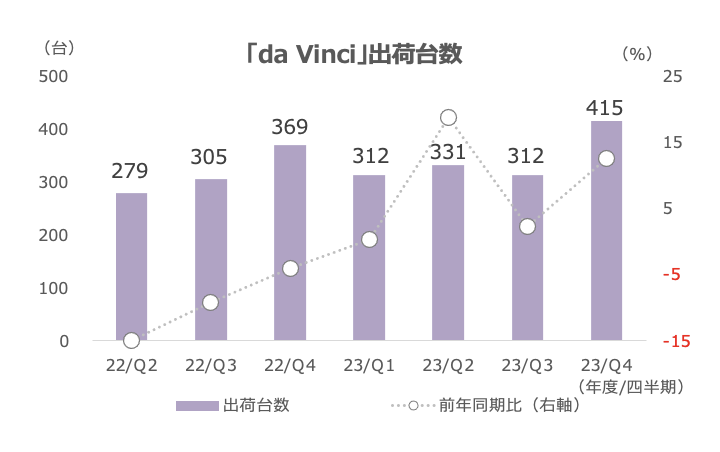

4Q末の稼働台数は+14%の8,606台でした。米国が+12%、米国外が+17%でした

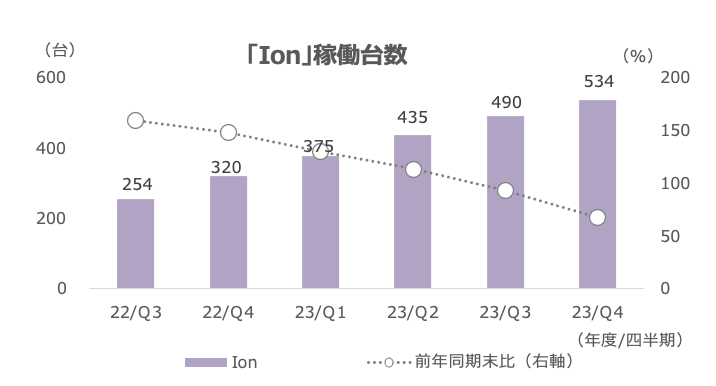

「Ion」は+67%の534台でした

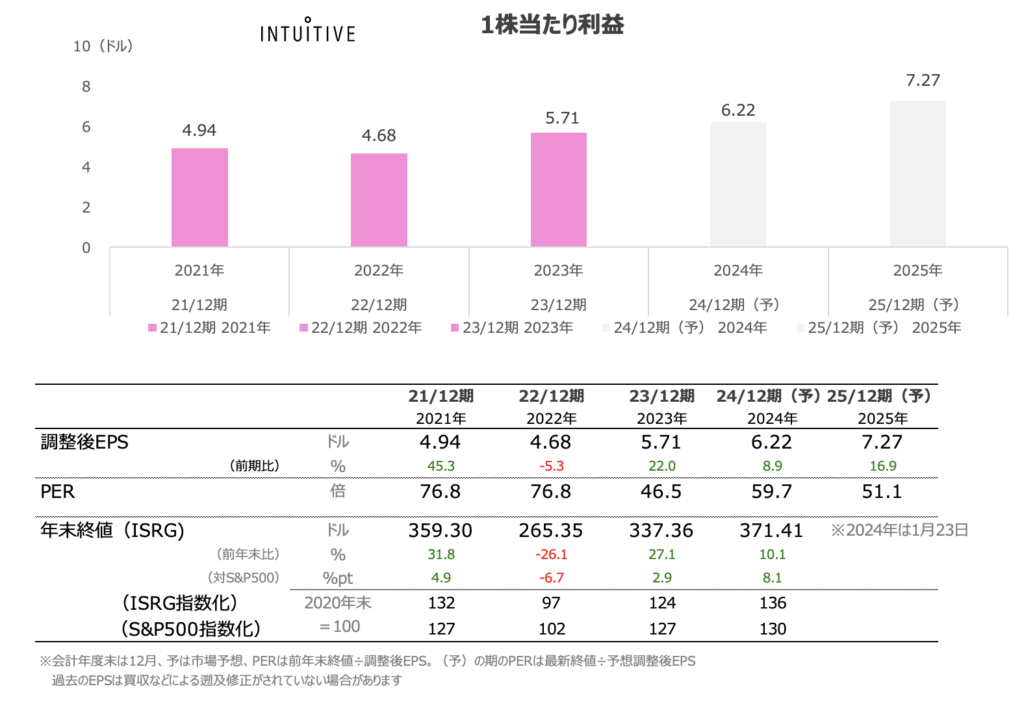

2024年度のEPS成長率は減速見込み

2024年度の調整後EPSは引き続き市場で成長が見込まれていますが、2023年度の+22%に対して+9%に減速する見方になっています

前述の通り、2023年度が手術の繰延需要もあって成長が加速したことから、同程度の成長は見込みづらいとアナリストは分析しているようです。「da Vinci 5」リリースを控えた、既存システムの買い控えの動きが出ることも想定されます

一方、手術件数に関しては、ISRGは(結果的に)保守的な見通しを出す傾向にあり、前期までと同様に上方修正余地はゼロではなさそうです。ISRGの収入の大半は手術毎に用いる器具のため、現在の良好な手術モメンタムがどこまで続くのか注目されます

アナリストの目標株価平均は371ドルで、ほぼ現値水準です。9日の暫定決算から株価が急騰していたため、好材料は概ね織り込みつつあるとの見方があります