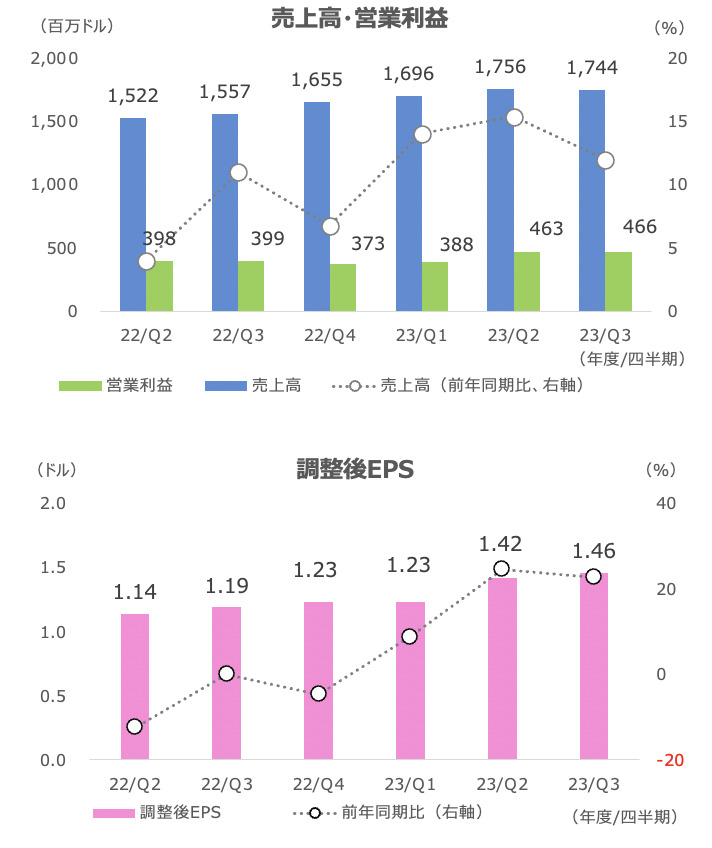

インテュイティブ・サージカル(ISRG)の2023年度3Q(7-9月期)売上高は+12%の17.4億ドル(市場予想は17.7億)、調整後EPSは+23%の1.46ドル(同1.41)となり、EPSは市場予想を上回りました。

一方、手術件数は約+19%と市場予想の+19.4%を小幅に下回り、20日の終値は2.4%安でした。

ただし、決算発表直後の時間外の下げ(7%安)と比べると、株価はマイルドな下げに留まりました。

懸念されていたGLP-1が肥満外科手術などに与える影響が、ここしばらく強まっていた懸念と比べて限定的になりそうとの見方がやや強まったのだと思われます。

また、ロボット売上高を示すシステム売上高が-11%と減収になったものの、サプライチェーンの影響やリース販売拡大による影響を考慮すると実態は悪くないとの見方もありそうです。

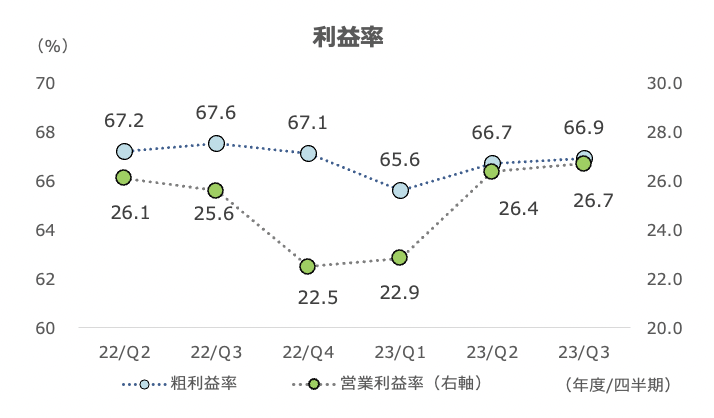

3Qの利益率は引き続き改善し、粗利益率は66.9%。営業利益率は26.7%でここ2年超で最高となりました。

サプライチェーン圧力が和らぐにつれて、再び製品コストの引き下げに注力していると会社は述べました。

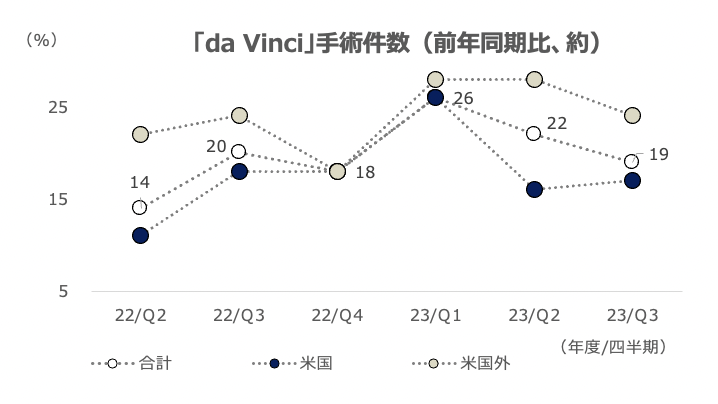

「da Vinci」手術件数は米国は約+17%、米国外は+24%でした。特に米国での良性疾患における一般外科手術が好調でした。

ドイツ、日本、英国、インドなど幅広い地域でも成長しました。中国の手術件数の伸びは3Qのグローバル平均と同水準でした。

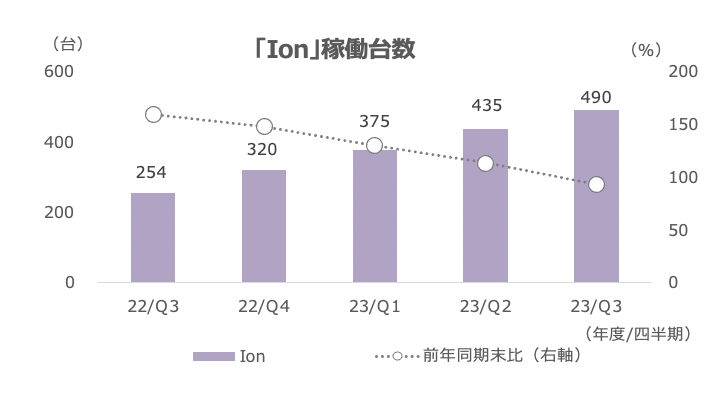

米国の一般外科手術の伸びは、胆嚢摘出術と結腸切除術が牽引しました。「Ion」は+125%、「SP」は+ 54%でした。

全体のシステム利用(稼働台数当たりの手術件数)は+ 6%となり、前四半期の+ 9%から減速したものの、依然として過去の成長率を上回りました。

デジタルやアプリも、顧客のda Vinciシステムの継続利用に寄与しているようです。「SimNow」手術シミュレーターは顧客のほとんどのサイトにインストールされており、サブスクリプションの更新率は非常に高いとのことです。

「My Intuitive」アプリの1万「da Vinci」外科医当たりの定期的な利用は+140%で、ネットプロモータースコアは拡大基調が続いています。

アップルのエコシステムのように、ISRGもソフトウェアやサービス面を通じたエコシステムを構築し、納入済みのロボットの利用率向上に寄与しているようです。

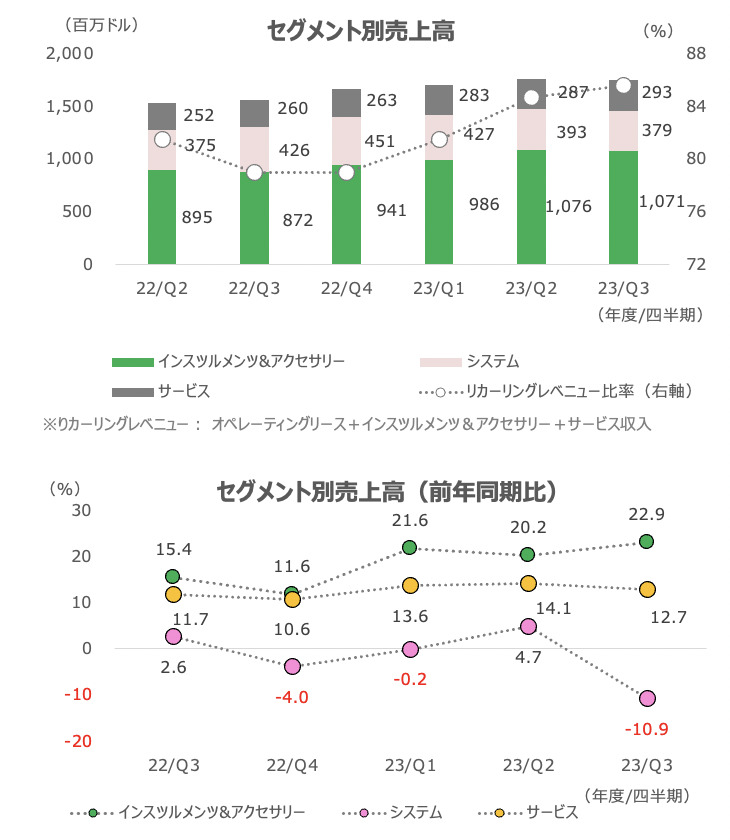

セグメント別売上高はインスツルメンツ&アクセサリーが手術件数の伸びを反映し+24%、システム売上高は-11%と再び減収に転じました。

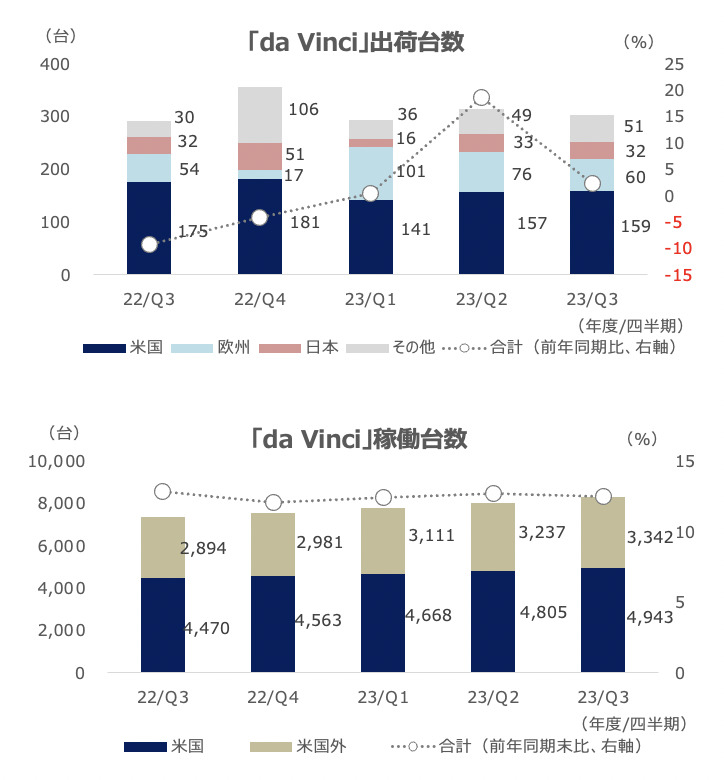

3Qの出荷台数は+2%の312台で、2Qの+19%から大きく減速しました。

米国が-9%とマイナスに転じ、中国が-29%と低調でした。

中国は3Qの後半に、主に中央政府による汚職防止の取り組みの結果として、中国での入札プロセスに遅れが見られ、出荷台数が減少したと説明しました。

4Q(10-12月期)も入札の遅れが中国でのシステム出荷台数に影響を及ぼすと想定しています。

出荷台数の減速に加え、リース比率の拡大がシステム売上高の減収に影響しました。

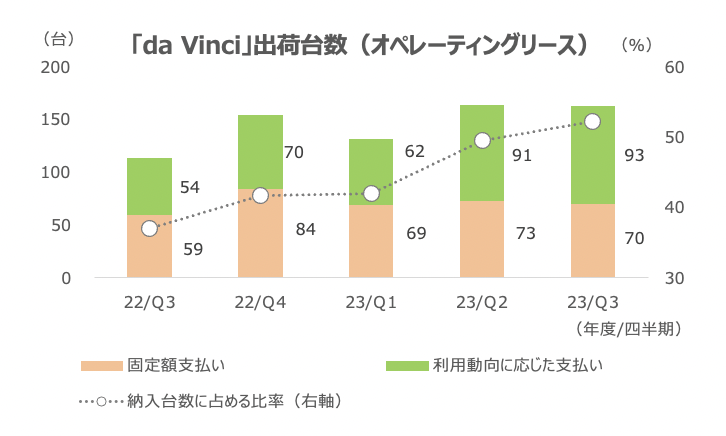

システム出荷台数に占めるリース比率は拡大傾向にあり、3Qは52%と50%を超えました。

地域別では、米国で最もリース率が高くなっています。米国の3Q出荷の70%がオペレーティングリース(前年同期は48%)となりました。

ISRGはリースの加速は、リースプログラムの利便性と第4世代マルチポート・システムの成熟を反映していると会社は述べました。

病院の財務の厳しさも背景にあると思いますが、コールではマクロ影響の厳しさよりも利便性の高まりの方を会社としては強調していました。リースにより支払い額やペースが平準化できるため、そのような利便性は確かに病院によっては受け入れられやすい面があると思います。

リースはシステム購入 と比べて四半期の売上高を減少させるものの、顧客とISRGにとって全体の経済性は健全だと会社は説明しています。今後も、長期的にオペレーティングリースによる出荷台数比率は拡大していくと予想しているので、システム売上高の伸びは過去のようなトレンドは期待しにくくなりそうです。

その分、手術件数は安定推移しそうです。リース台数の半分超程度は、利用動向に応じた支払いモデルとなっていますが、リースで使用するための条件として病院側には一定件数の手術件数が義務付けられていると言われています。

つまり、ロボット出荷による飛躍的な業績の伸びは期待しにくいものの、手術(インスツルメンツ売上高)、サービス、リースから構成されるリカーリング収入が稼働済台数に連動するような拡大基調を示し、四半期毎の業績のブレは小幅になることが想定されます(手術件数が大きく落ち込まない限り)。

前回決算発表時に、GLP-1服用に基づき影響が出ていると説明していた肥満症外科手術については、グローバルの総手術件数に占める割合は 4~5%と述べました。

サードパーティのデータによると、ISRGは引き続き肥満症外科手術の分野で市場シェアを獲得していると推測しています。

短期的には、肥満患者は外科手術よりも薬による治療を検討するだろうとISRGは述べましたが、合併症問題(肥満に基づく他の症例発生)やコスト、副作用リスクなどを踏まえると、多くの患者は1~2年よりも長い期間はそうした薬を利用せず、肥満外科手術に踏み切るだろうとの見解も示しました。

総じて、短期的には薬服用による影響で手術需要が後ろ倒しになる展開が想定されるも、長期的には肥満外科手術への需要は続くと見ています。

GLP-1薬による影響については、「誰も正確にはわからない」とした上で、「当社のシステムの普及は低く、TAM(アクセス可能市場)は膨大なので、GLP-1薬は大きなリスクになるとは見ていない」、「薬が様々な病気のリスクの回避に極めて高い有効性を示すのであれば歓迎する」、「当社には多くの機会が存在する」と総じて前向きな見方を示しました。

ここまで決算を発表した飲食品企業も、基本的にはGLP-1薬の影響は限定的との見解を示しています。

ただし、薬需要が拡大していることは事実で、肥満をベースとした合併症リスクが高いことを踏まえると、GLP-1薬の将来性は決して過小評価すべきではなく、他業種企業や業界に様々な影響を与えることは想定しておくべきだと思います。

しかし、そうした逆風以上に市場の長期的な拡大が見込める商材、業界、企業であれば、GLP-1薬の影響は限定的に留まると思われます。

ISRGは「da Vinci」の普及率がまだまだ低い現況や、この分野での圧倒的な競争力を持つことを踏まえると、GLP-1リスクを上回る成長が期待でき得る1社であろうと私は考えています。