アルファベット(GOOGL)の2023年度3Q(7-9月期)決算は、「Azure」で堅調な伸びの継続を見込むマイクロソフトとは対照的に、クラウドの減速が嫌気され、25日23:00時点で8%安となっています。

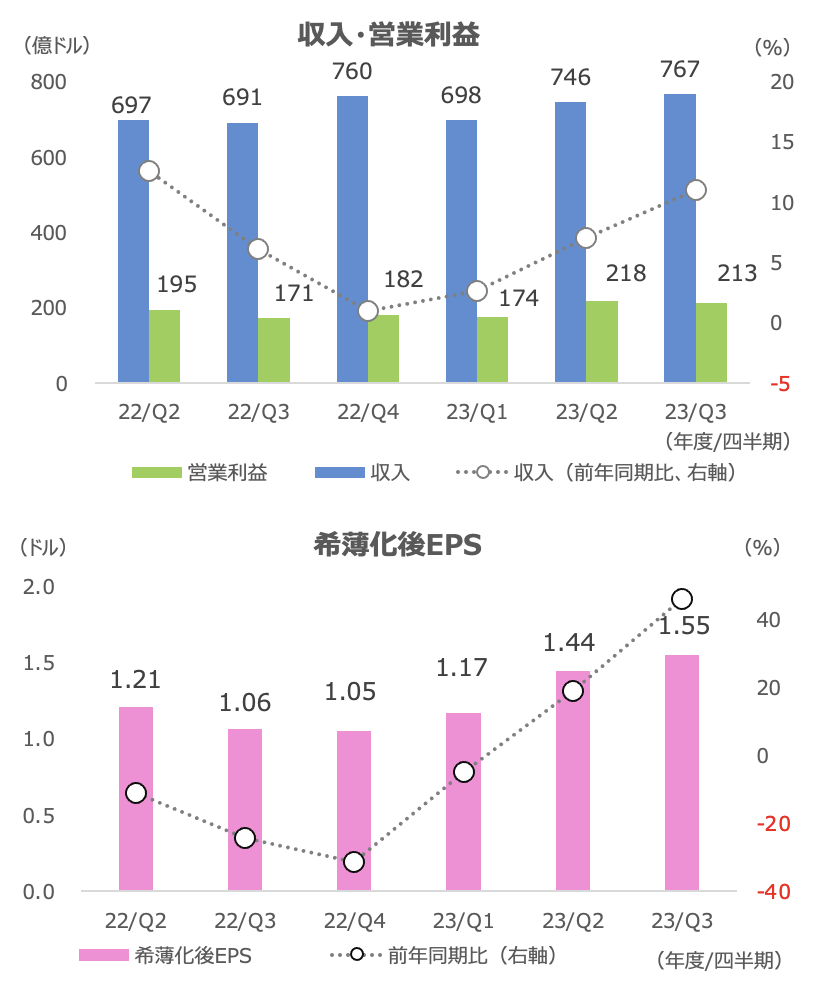

3Qの顧客獲得コストを除く収入は+12%の640.5億ドル(市場予想は630.4億ドル)、希薄化後EPSは+46%の1.55ドル(同1.45ドル)と市場予想を上回りましたが、グーグル・クラウド収入(+22%の84.1億ドル)が市場予想の86.0億ドルを下回りました(営業損益は2.7億ドルの黒字に転換しています)。

収益頭であるグーグル検索&その他広告(+11%)やYouTube広告(+12%)の収入は市場予想を上回ったものの、マーケットがクラウドやAIを重視している様子が鮮明となりました。

生成AIはまだ初期段階ではありますが、大手IT企業間で成長率の差が出始めているようです。

一言で言えば、業務系システムやソフトウェアには生成AIを実装し、生産性を高めやすいという環境にあると推察されます(その結果、利益にも貢献しマーケットで評価される)。マイクロソフト(MSFT)やアドビ(ADBE)が先陣を切っていると言えます。

両者はOfficeやCreative Cloudなどのソフトウェアを主力としており、その生産性を高める効果が期待される生成AIは、事業強化や顧客体験の向上に直結しやすいことが容易に想像されます(そして非常に小規模ではありますが収益を産みつつあります)。

一方、アルファベット(グーグル)は検索を主力としており、生成AIはカニバリを産む要素が少なからずあります。今ではChatGPT懸念はやや遠のいた感じではありますが、自前でチャット型検索エンジンを導入すると、既存のGoogle検索が悪影響を受ける可能性は否定できません。

今回の3Q決算では、グーグル・クラウドに関して、7-9月期は幅広い地域や業界にわたって力強い成長を維持したが、顧客のコスト最適化の影響で前年同期比の増収率に悪影響があったと経営陣は述べました。

MSFTがコスト最適化に関して、特段ネガティブな見解を示さなかったこととは対照的です。もちろん、MSFTも景気の逆風を受けているとは思いますが、それを相殺できるだけのAIによるクラウドの収益機会が顕在化しつつあるのだと考えられます。

GOOGLは、引き続きSGE(サーチ・ジェネレーティブ・エクスペリエンス)への取り組みを進めており、検索フローの全ての段階で、カスタマイズされた、関連性のある高品質な広告を制作できるよう、生成AIを活用できると述べました。

足元でも、Google検索で生成AIを用いた結果を表示する機能も試験的に導入されています。生成AIを活用して、よりユーザーに価値のある情報や広告が提供できれば、収益拡大に寄与する可能性は十分あると考えられますので、今後の進展が期待されるところです。

同社は顧客企業のAIアプリの構築や実装をサポートするソリューションも手がけています。

「Vertex AI」プラットフォームは、AI ソリューションから検索や会話、100 以上の基盤モデル、統合 AI プラットフォームまで、生成 AI を構築して使用するために必要なすべてを提供します。4-6月期から7-9月期にかけて、「Vertex AI」を使ったアクティブ生成AIプロジェクトの数は7倍に増えました。

「YouTube」など既存事業は、総じて好調でした。「YouTube」は広告とサブスクで力強い勢いがみられ、「Shorts」は毎月20億人以上のログインユーザーが視聴し、1日当たりの平均視聴回数は700億回以上となりました。

短編動画は、その他の広告と比べて(再生時間等の要因から)収益機会が乏しいとされるのが課題ですが、同社は引き続き収益化に取り組んでいくとしています。