アマゾン株は28日を6.8%安で終えました。27日時間外取引では一時20%近く下げていたことから比べると、やや安心感を覚える値動きでした。今年の安値圏である100ドル近辺に急落したことから買いたい主体の動きもうかがえますが、ファンダメンタルズが冴えない展開がしばらく続きそうです。

- eコマースは復調も生産性の改善は道半ば

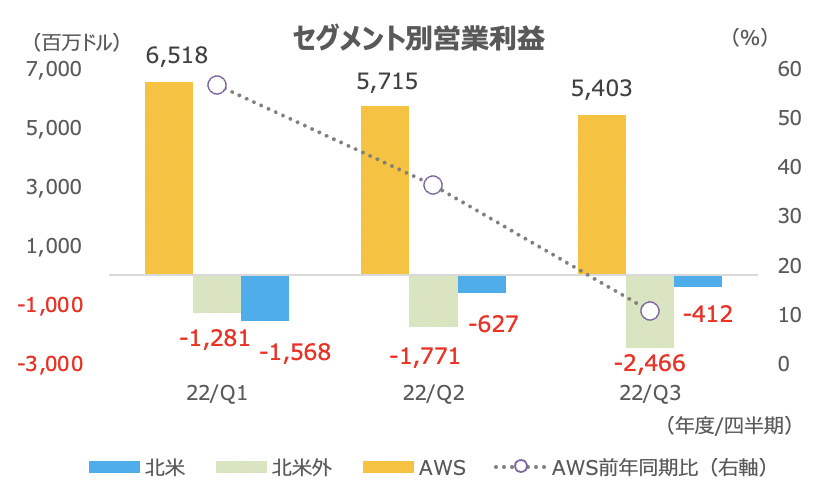

- 頼みのAWSが減速で利益率が急低下

- コスト抑制の大きな進捗が見られないことが当面の株価の重石に

eコマースは復調も生産性の改善は道半ば

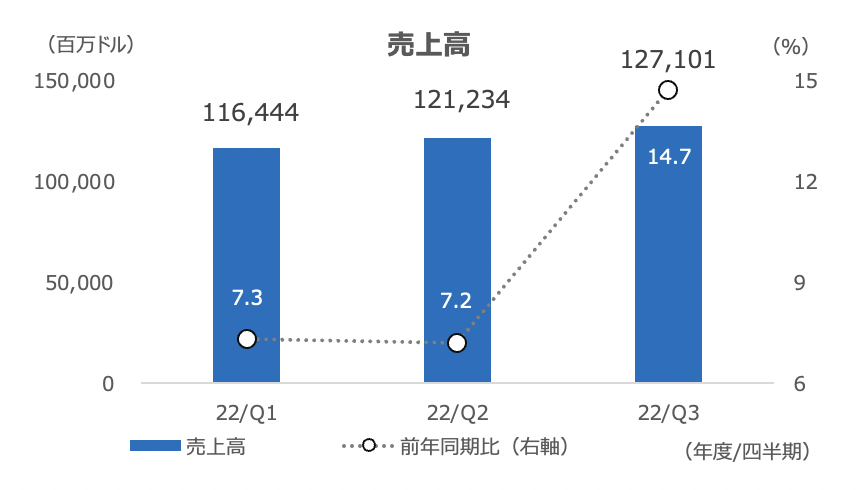

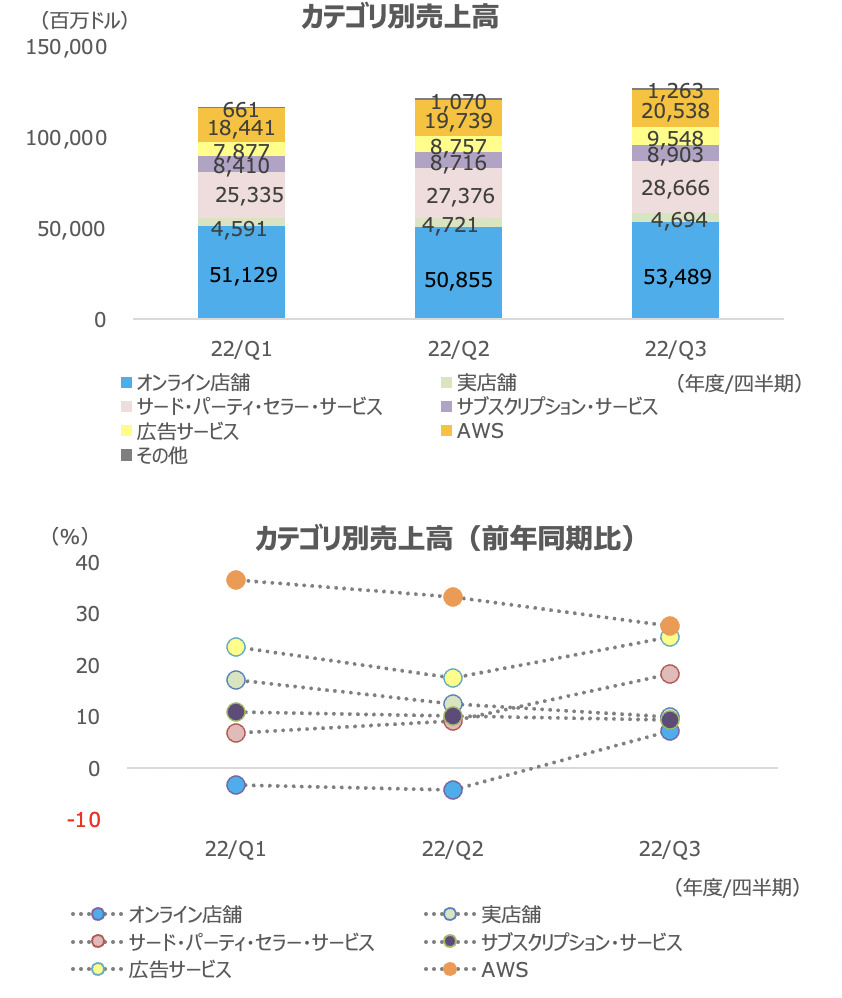

2022年3Q(7-9月期)はオンライン店舗売上高が前年同期比7%増と増収に転じ、サード・パーティ・セラーも18%増とeコマース事業が復調しました。7月に開催したプライムデーは全社売上高に約4%ptの追い風となりました。

また、広告サービスが25%増と存在感を発揮しました(2Qの18%増から加速)。

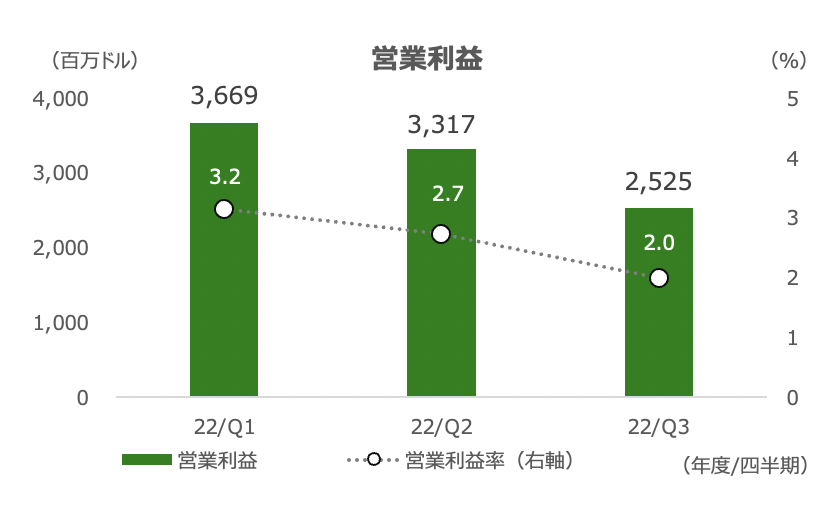

しかし、全社の営業利益は48%減の25億ドルと、2Qの57%減から顕著な回復を示せませんでした。

コスト削減を進める同社は、北米および北米外セグメント(AWS以外)では10億ドル以上のコストを抑制し、フルフィルメントなど生産性の改善に努めたと明らかにしました。フルフィルメント費用は11%増と、2Qの15%増から減速しました。

しかし、生産性の改善は計画していたほどは進まなかったとしています。今後も大きな改善余地はあるとしていますが、顕著な利益回復を示すのには時間がかかりそうです。

なお、消費者向け事業は北米外、特に欧州での減速が顕著でした(ウクライナ戦争やエネルギーコスト高が影響)。

頼みのAWSが減速で利益率が急低下

3Q決算では、AWSの減速が失望につながりました。

売上高は28%増でしたが、3Qの33%増から一段と減速し、営業利益は11%増の54億ドルに急減速しました(2Qは36%増)。周知の通り、全社の営業利益は全てAWSが稼いでいるため(北米は4.1億ドルの赤字、北米外は27億ドルの赤字)、AWSの減速は利益の急減に直結します。全社の営業利益率は2%へ急低下しました。

AWSはコスト管理に注力する顧客の増加が見られたとしていますが、いかにAWSといえどもマクロ景気の逆風が響きました。3Qの終盤には前年同期比増収率は20%台半ばに減速したとしています。この20%程度の成長率が4Qも継続する可能性を会社は示唆しましたが、見通しについては不透明だとしています。

米IT大手決算では、マイクロソフトの「Azure」も減速しました。アルファベットのグーグル・クラウドが加速したことは、3位ゆえに伸び代の余地が大きいことが追い風になっていると思いますが、クラウドも総じてネガティブなトレンドにあるといえそうです。

なお、3QのAWSの受注残は前年同期比約57%増の1,040億ドルで、新規顧客の見込み案件は堅調だったとしていますが、金融や住宅ローン、仮想通貨関連などで需要の低下が見られると述べました。

コスト抑制の大きな進捗が見られないことが当面の株価の重石に

AWSの需要面で懸念が増しているアマゾンですが、同時に心配なのがコストです。燃料価格やエネルギー価格の高止まり、人件費増が同社の利益率に押し下げ圧力になっている(同理由による顧客の需要減も含む)ことに加え、同社はプライムビデオなどのコンテンツやマーケティング費用の増加が続いています。

3Qのテクノロジー・コンテンツ費用は36%増と2Qの30%増から加速しました。映画ロード・オブ・ザ・リングやNFLなどの配信が影響したほか、不採算事業閉鎖に伴う影響もありました。

テクノロジーインフラへの投資は、2022年度は2021年度比で約100億ドル増やすとしています(3Qの設備投資は4%増の164億ドルで、営業キャッシュフローの114億ドルを上回った)。フルフィルメント関連では約100億ドル減らすことで、総額は2021年度並みの約600億ドルを見込んでいますが、目に見える形でのコスト削減効果が見られるのはもう少し先になりそうです。

コストや設備投資額はメタ・プラットフォームズほどの急増ぶりではありませんが、売上高が減速下にある中でのコスト増は投資家に歓迎されにくいため、4Qも同社のコスト管理力に要警戒の展開が続きそうです。

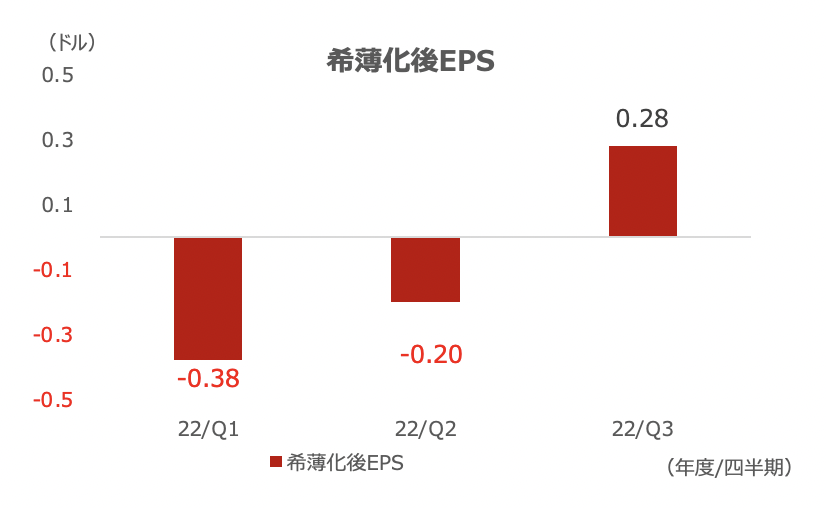

3Qの自社株買いはありませんでした。アナリストの目標株価平均は141.09ドルとなっています(28日終値=103.41ドル)。