アマゾンは好調なFY23Q2(4-6月期)決算と市場予想を上回るQ3(7-9月期)見通しを発表し、4日の株価は+8.3%の139.57ドルと約1年振りの高値をつけました。

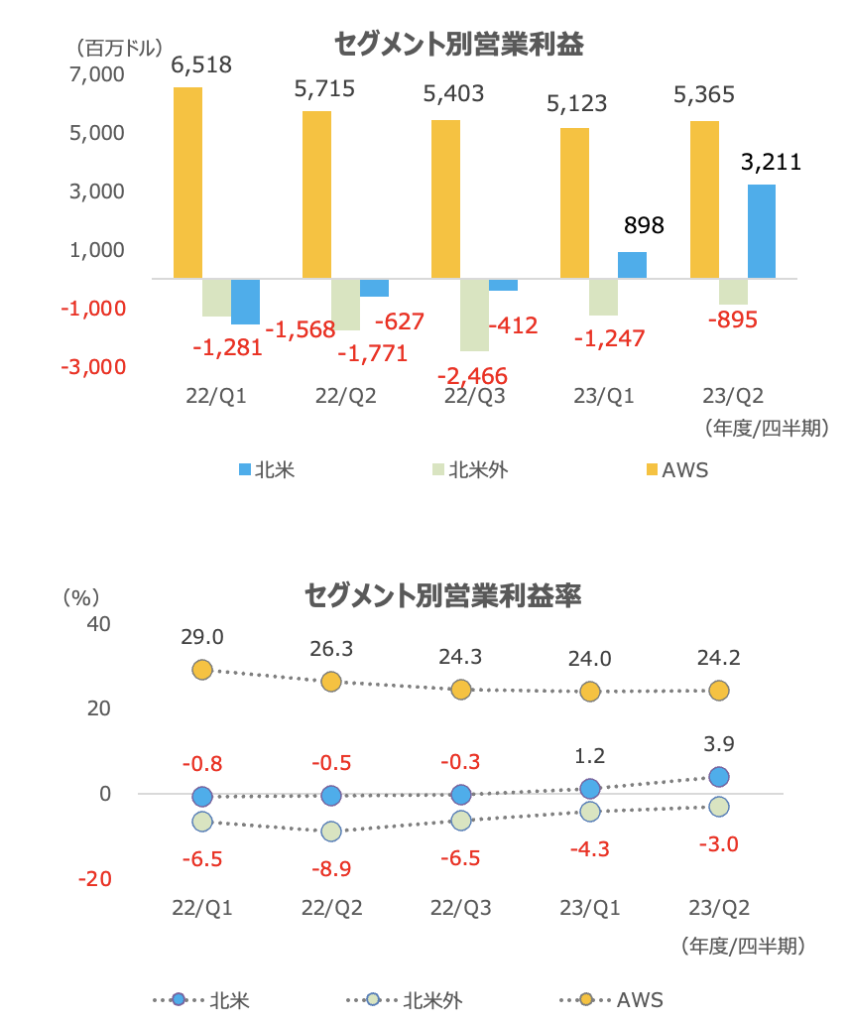

オンライン店舗事業(北米)で配送効率化が一段と進み、北米セグメントの営業利益が大きく増加。

減速基調だったAWSも安定化の兆しが見られ、非常にポジティブな決算でした。

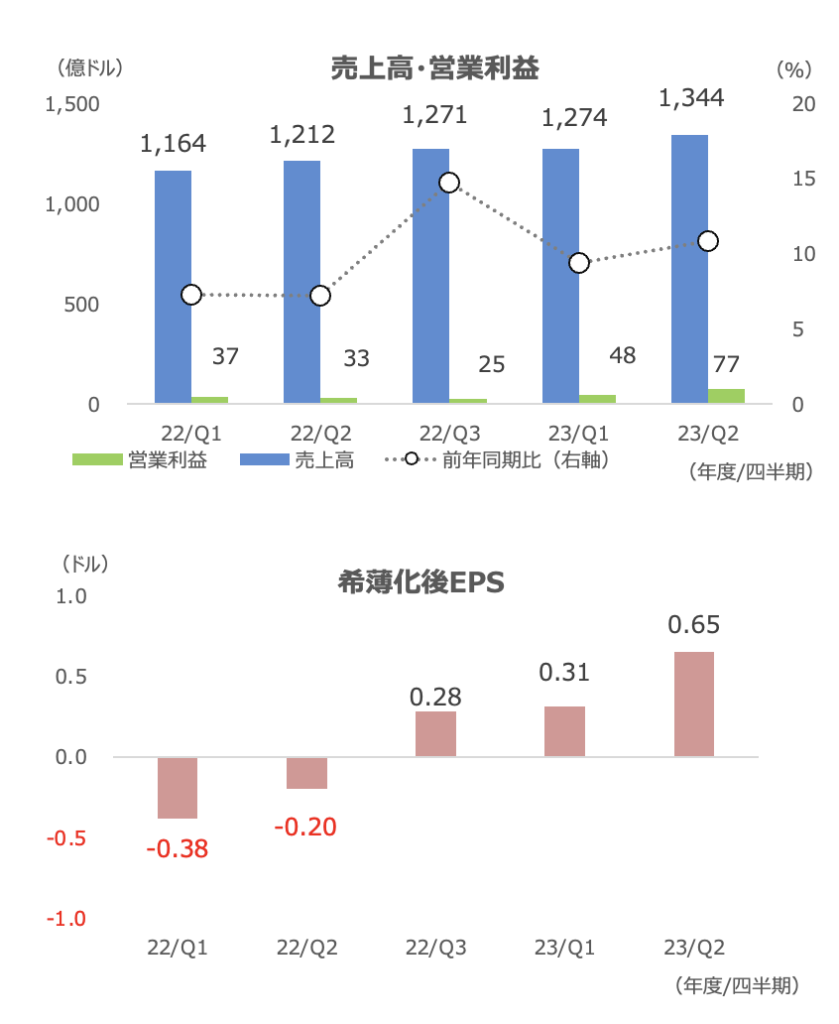

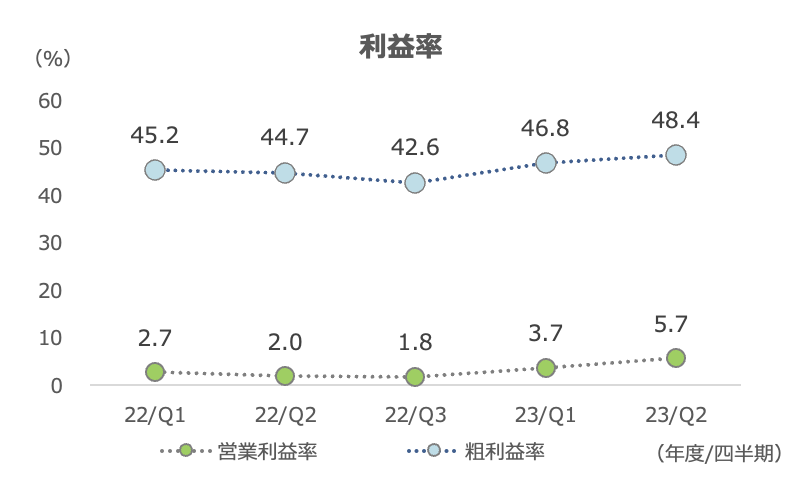

2Qの全社の売上高は+11%、営業利益は2.3倍。営業利益率は5.7%と、FY21Q2以来、2年振りの高水準に回復しました。

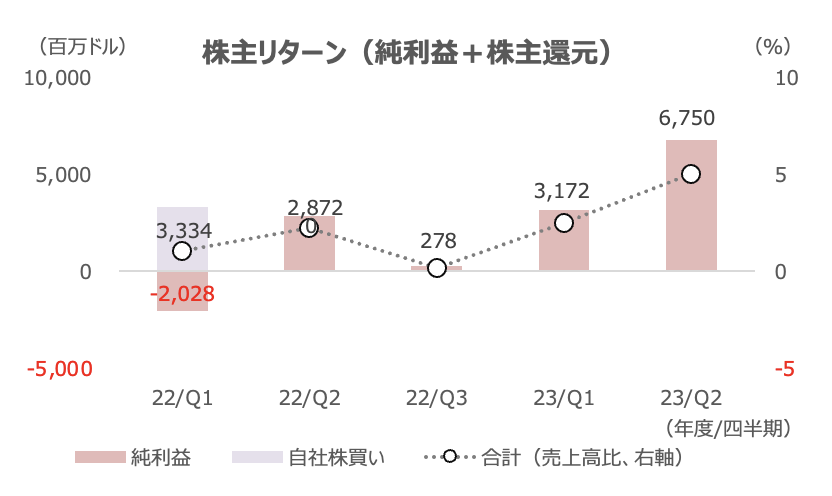

希薄化後EPSは黒字転換しました(3四半期連続の黒字)。

北米セグメントの営業利益は黒字転換し32.1億ドルと、AWS(53.6億ドル)に少しずつ接近する好調ぶりとなっています。

前四半期に続いて、フルフィルメントネットワークの提供コストが低下しました。また、プライム顧客向けの配送スピードは過去最速となり、コスト抑制と質(スピード)の改善を両立できています。

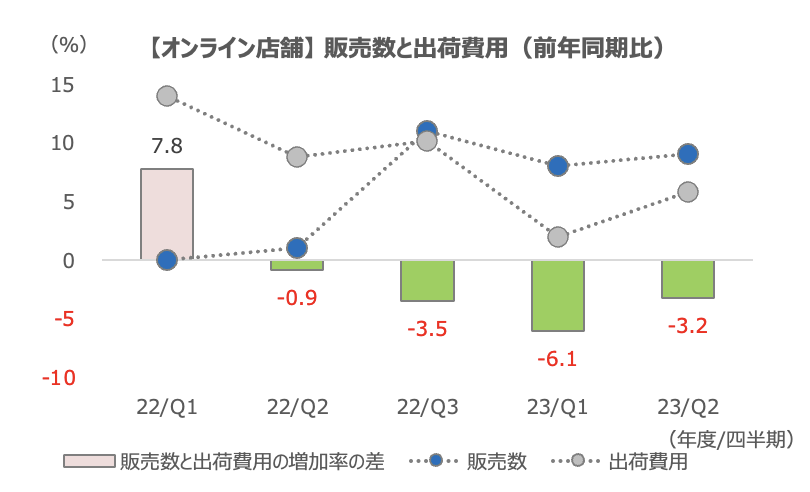

オンライン店舗事業の販売数は+9.0%でしたが、出荷費用は+5.8%と低い伸びに留まり、結果として販売個数当たりのコストが低減しています。

コスト効率化のメインドライバーは、1つの全国ネットワークから、8つの地域ネットワークに細分化(ローカル化)を進めていることです。

これによって、配送商品が配達されるまでのタッチ回数は20%減少し、顧客へ配送される距離は19%短縮しました。

当日・翌日配送の数は、2019年の同じ時点と比べて4倍近く増加したとのことです。

提供コストが低下することで、低価格帯の商品を増やすことができるとも経営陣は言及しています。

AWSは顧客がこれまでのコストの最適化(新規購入の抑制)から、新しいワークロードの導入にシフトし始めたことで安定したとの説明がありました。

その背景には、生成AIの活用があります。

アマゾンも多くの生成AI製品(LLMの「Bedrock」)や関連半導体(「Trainium」や「Inferentia」)をリリースしており、AWSの利用増加に寄与しつつあるようです。

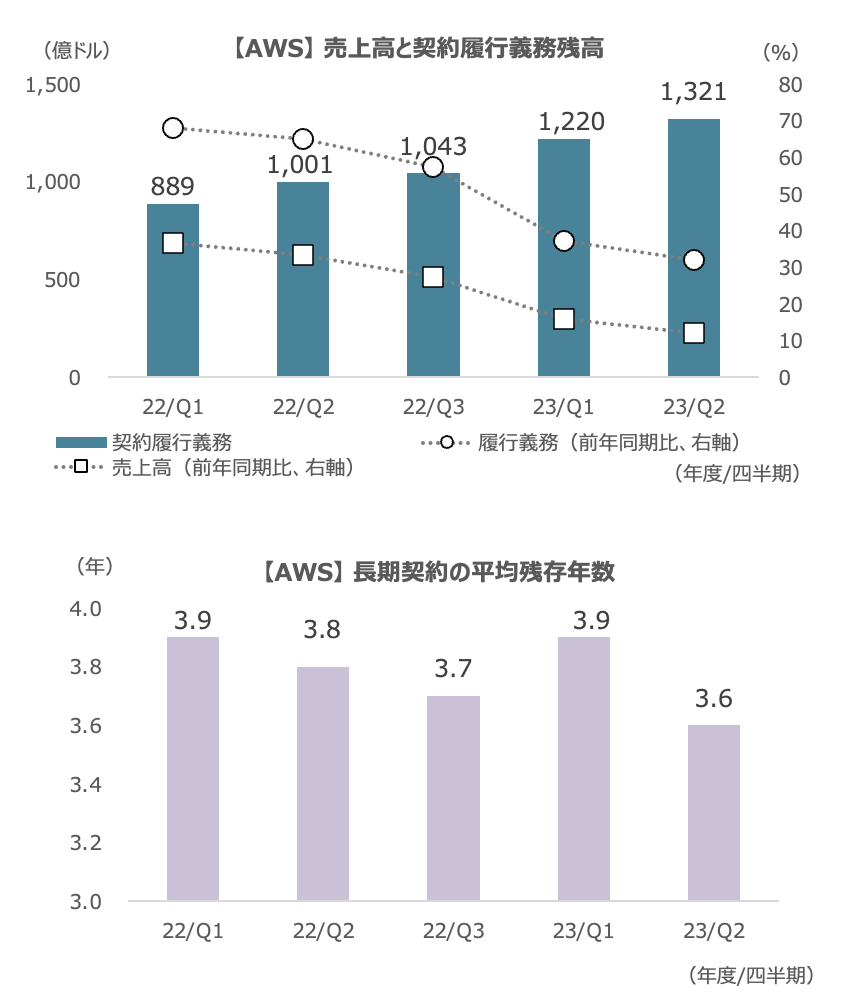

AWSの営業利益率は24%台で下げ渋りつつあります。

履行義務の契約残高は+32%と、1Q(1-3月期)の+37%から減速基調は続いており、長期契約の残存平均期間は3.4年に一段と低下しています。

数字上では改善の明確な動きはまだ見られていませんが、AWS安定化の発言はポジティブです。

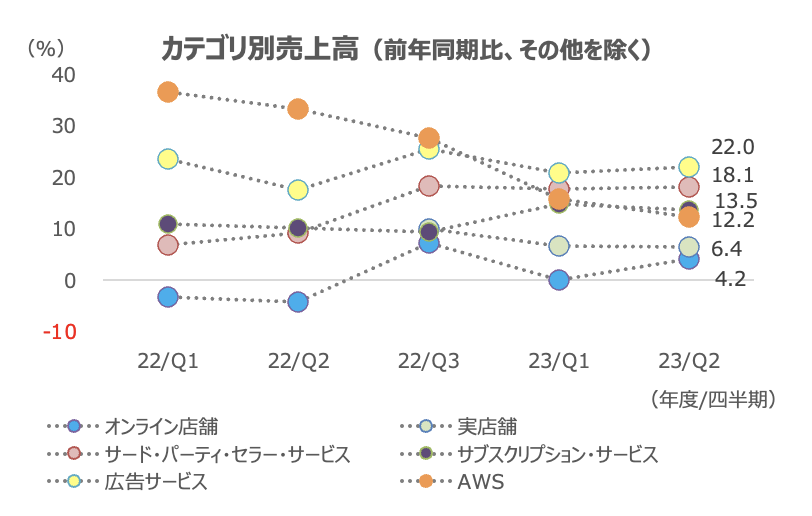

カテゴリ別売上高では、広告売上高が+22%と1Q(+20.7%)から加速しました。

サードパーティセラーも+18.1%と好調でした。オンライン店舗は+4.2%に復調しました。

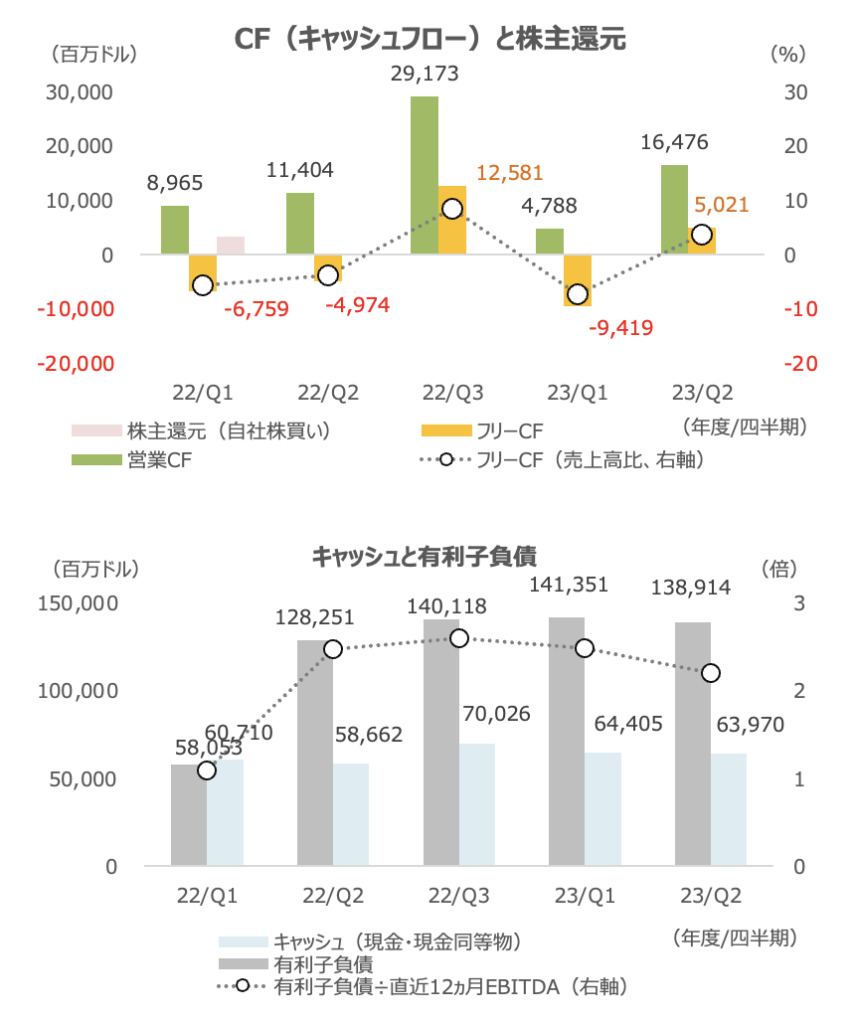

フリーキャッシュフローは50.2億ドルの黒字でした。

有利子負債は1Qから若干減少しました。12ヶ月EBITDAに対する有利子負債比率は2%台と、緩やかに低下しています。

自社株買いはありませんでした。

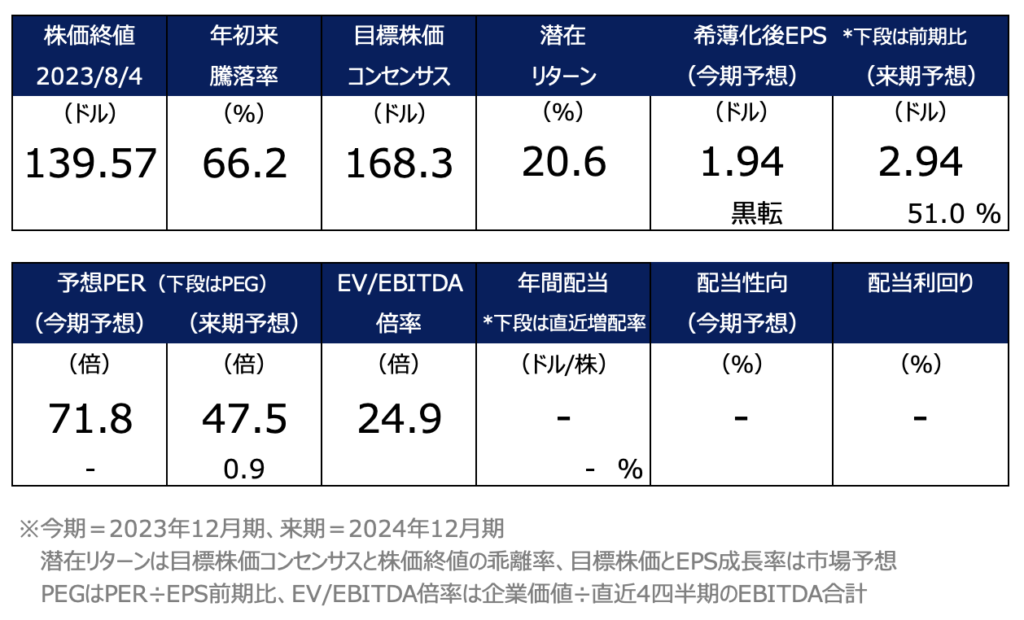

バリュエーションは、来期予想PEGが1倍を切っており、業績モメンタムの維持・加速(今後のAWSの改善など)を前提にすれば、株価の上昇余地が期待できる水準です。

EV/EBITDA比率は20倍台で、特段割高な水準ではありません。

アナリスト目標株価コンセンサスは168ドルで、20%ほどのアップサイド余地です。

これまでの上昇基調で、株価は200週移動平均を回復しています。