目次

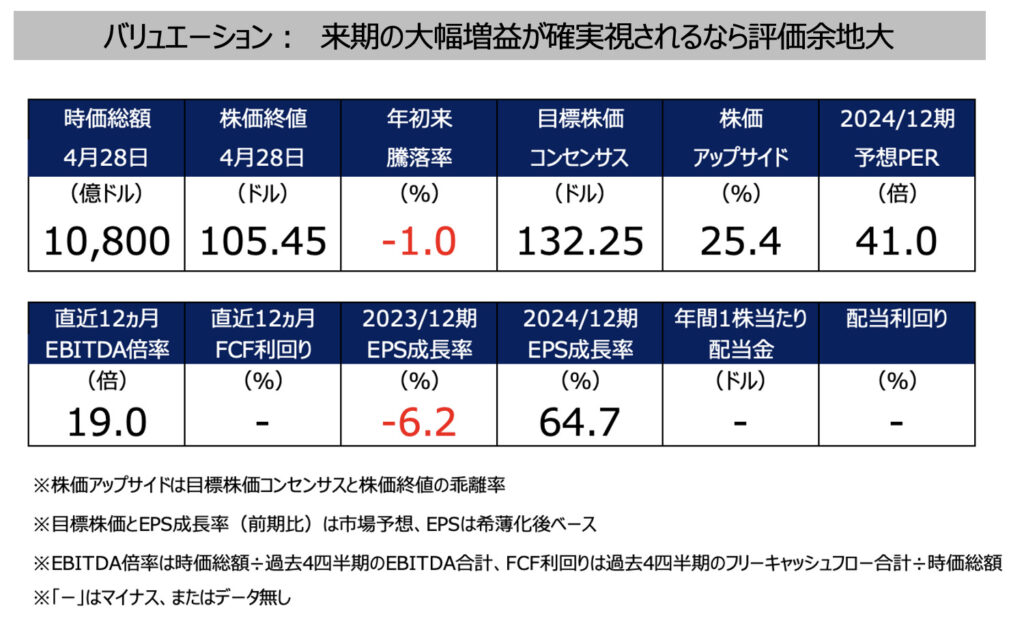

アマゾンが4月27日に発表した2023年度1Q(1-3月期)決算は市場予想を上回りましたが、稼ぎ頭のAWSの減速懸念から28日の株価は4.0%安の105.45ドルでした。

AWSの契約履行義務の前年同期比は+37%と、減速に一服感は見られましたが、より安い価格プランに顧客がシフトする可能性は十分あり、しばらくマクロ環境が重くのしかかりそうです。

Eコマース事業の持ち直し(構造改革が進行中)やコスト削減でどこまで収益の落ち込みをサポートできるかが鍵です。

- 1Qはコスト削減も寄与し、30%営業増益

- フルフィルメント投資はピークアウトか、配送スピードは過去最速へ

- AWSは逆風が加速、「あらゆる顧客がコスト削減を求めている」

- AWSの契約履行義務は+37%、急速な落ち込みは示唆していないが

1Qはコスト削減も寄与し、30%営業増益

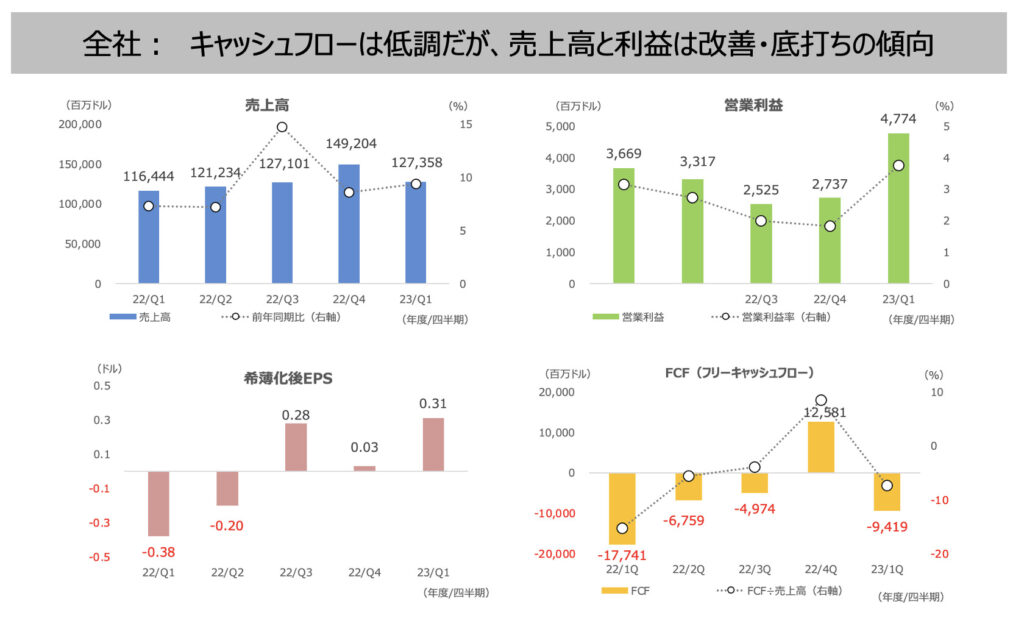

1Q決算は、市場予想を上回る良好な結果でした。

売上高は前年同期比+9%の1,274億ドル(市場予想は1,247億ドル)、営業利益は+30%の47.7億ドル(予想は30億ドル、利益率は+0.6%ptの3.7%)、希薄化後EPSは0.31ドルの黒字に転換しました(予想は0.21ドル、前年同期は0.38ドルの赤字)。

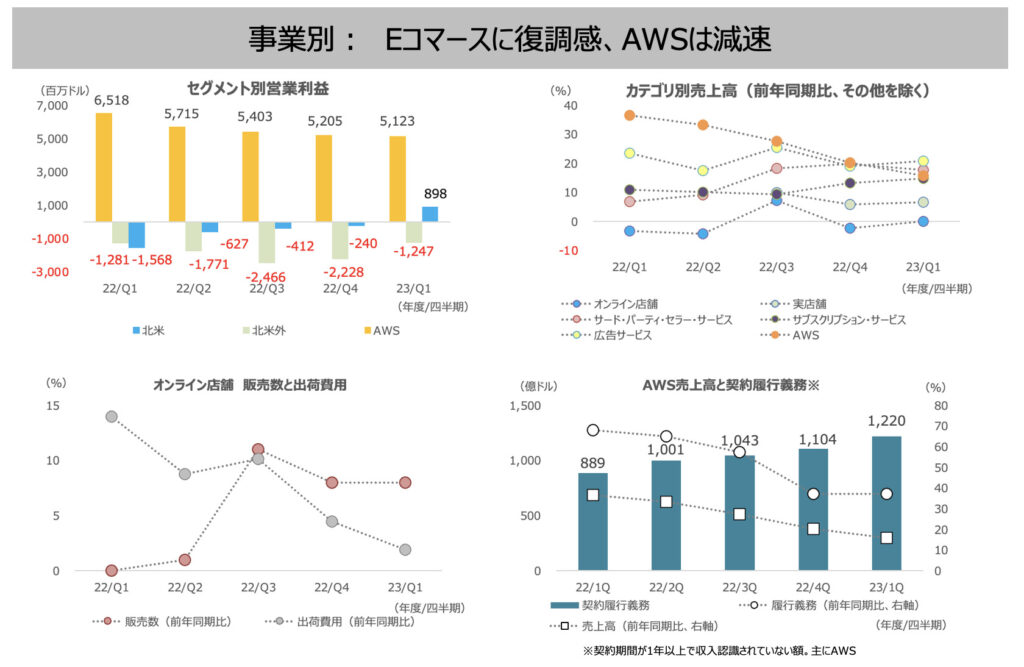

Eコマース事業の収益性が回復し、北米は売上高が+11%の769億ドル、営業損益は9億ドルの黒字に転換。

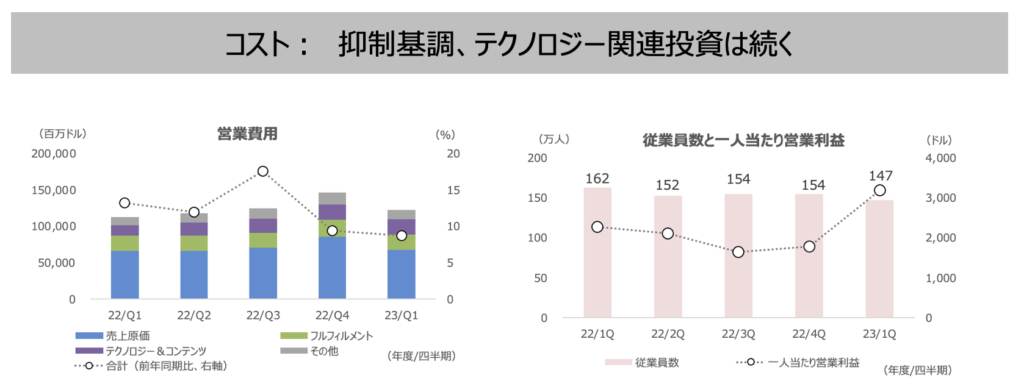

オンライン店舗の売上高は-0.1%の511億ドルの若干の減収でしたが、前四半期の4Qの-2%から改善。全社の営業費用の伸びは+9%と、4Qと同等に抑制されました。

従業員数は4Qから5%減少(前年同期比では10%減少)し、146.5万人でした。AWSなどの人員削減はこれから本格化するので、コスト削減効果は今後も期待できそうです。

サブスクリプション・サービスや広告サービスの前年同期比の増収率は4Qから拡大しており、ポジティブです。

フルフィルメント投資はピークアウトか、配送スピードは過去最速へ

Eコマースや広告事業は、構造改革やAIの活用で効率化を進めているようです。

ストア事業の売上高と販売数の前年同期比成長率は、フルフィルメント費用と出荷費用の増加率を上回りました。

米国のフルフィルメントネットワークは、地域化されたモデルへの移行を進めています。経営陣は配送スピードと顧客のサービスコストは徐々に向上していくと考えており、プライム会員向けの配送スピードは2023年に過去最速になる見込みとしています。

広告事業では、機械学習への投資によ りユーザーが関連する情報を目にするようサポートしているとのことです。

2023 年度通期の資本投資額(設備投資と機器のファイナンスリースの合計額)は、2022 年度通期の590 億ドルから減少すると想定しています。主にフルフィル メントネットワークへの投資が前期比で減少する見込みとしており、Eコマース事業の利益率の改善に寄与しそうです。

一方、大規模言語モデルや生成系 AIのサポートなど、AWS の顧客ニーズを満たすためのインフラ投資は継続する意向です。1Qもテクノロジー・コンテンツ費用は増えています。しかし、将来の効率化や収益強化に向けた動きにつなげるための必須投資とも言えます。

AWSは逆風が加速、「あらゆる顧客がコスト削減を求めている」

稼ぎ頭であるAWSは、減速が顕著となりました。

1Qの売上高は+16%、営業利益は-21%と、4Qの+20%、-2%から共に悪化し、特に利益の落ち込みが目立ちました。

決算説明会で「AWSの増収率は1-3月期と比べて約5%pt低下している」と経営陣は決算説明会で説明しており、更なる落ち込みが警戒されます。

経営陣は決算説明会で、あらゆる規模やあらゆる業界の顧客がコスト削減を求めている、とのことで、Amazonとしてはクラウド支出を最適化する方法を検討していたことを明らかにしました。

現在のマクロ環境で顧客が支出を慎重にしていることから、まずは長期的な関係構築を優先していると説明しました。

顧客がコストを節約できるように、費用対効果の高いソリューションを提供しているとし、具体的には機械学習チップ「Tranium」や「Inferentia」、ChatGPTでお馴染みとなった大規模言語モデルの一種である「Bedrock」などを活用しているのことです。

自社チップの活用も含め、クラウドのコスト効率を高め、顧客の費用価値を高めようとしているようですが、足元では今のところ、値下げや顧客による安いプランの活用にシフトが進んでいるようです(利益に逆風)。

AWSの契約履行義務は+37%、急速な落ち込みは示唆していないが

28日に掲載した10-Q(四半期報告書)には、未計上収益(Unearned revenue)の内訳項目が開示されており、その中にあるPerformance Obligation(PO)は、主にAWSの契約履行義務を示しています。

これは、契約期間が1年以上の契約の履行義務額で、まだ収入に認識されていません。将来、収入が認識される可能性のある金額で受注残の性質の項目です。大半はAWSですので、アナリストはこの金額を、目先のAWSの収入予測に活用します。

1-3月のPOは1,220億ドルで、前年同期比+37%でした。過去から、この成長率は低下基調にありますが、同時にAWSの売上高も低下基調にあります。

今回の+37%は前四半期の4Q(+37%)と同じ成長率でしたので、将来の売上高としては減速に一定の歯止めが見られる結果となっています(その前の3Qは+57%)。

成長率がここからすぐに半減や1/3に急低下するような落ち込みは、受注状況からは示唆されていません。しかし、4月の売上高成長率の低下コメントを踏まえると、当面は厳しい状況が続きそうです。