アップルが2022年度4Q(7-9月期)決算を受けて、28日に7%高と印象的な上げを見せました。

2023年度1Qは為替で前年同期比10%pt近い売上高の逆風を見込んでいますが、それを除けば実質的にビジネスは堅調であるとの見方が強まっているようです。

- 供給制約が緩和、製品の粗利益率は上昇に転じた

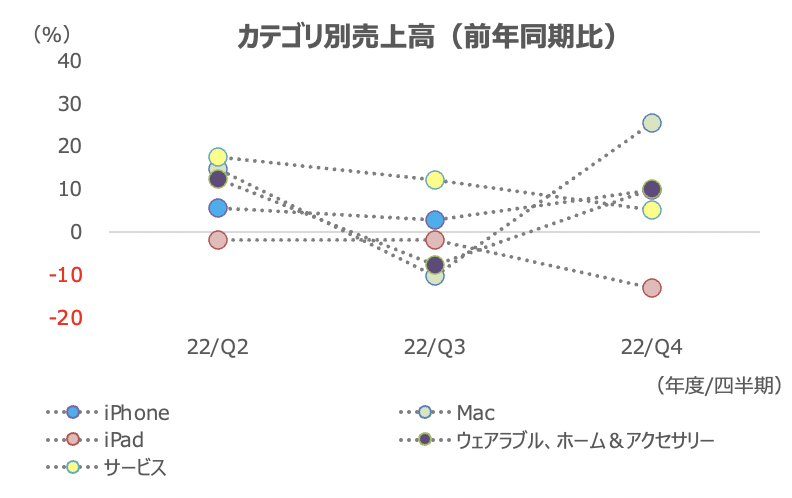

- 新製品が寄与しMacが25%増収、サービスは為替除外では2桁%成長

- 2023年度1Qについて「減収」という言葉は出なかった

供給制約が緩和、製品の粗利益率は上昇に転じた

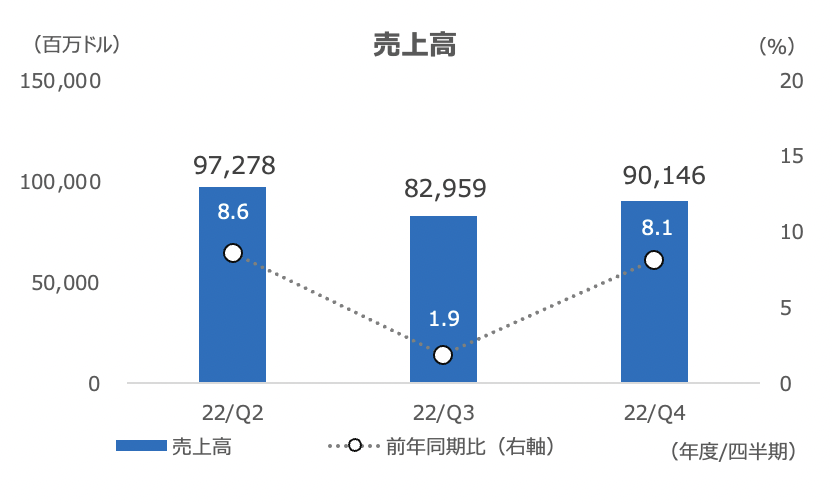

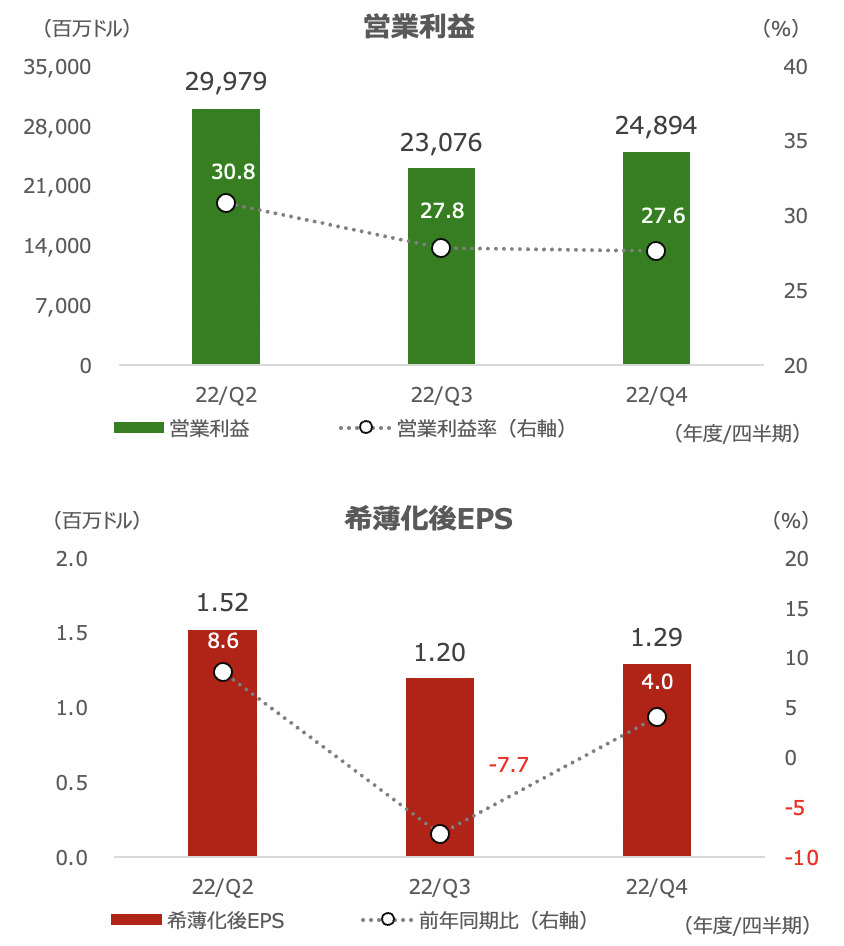

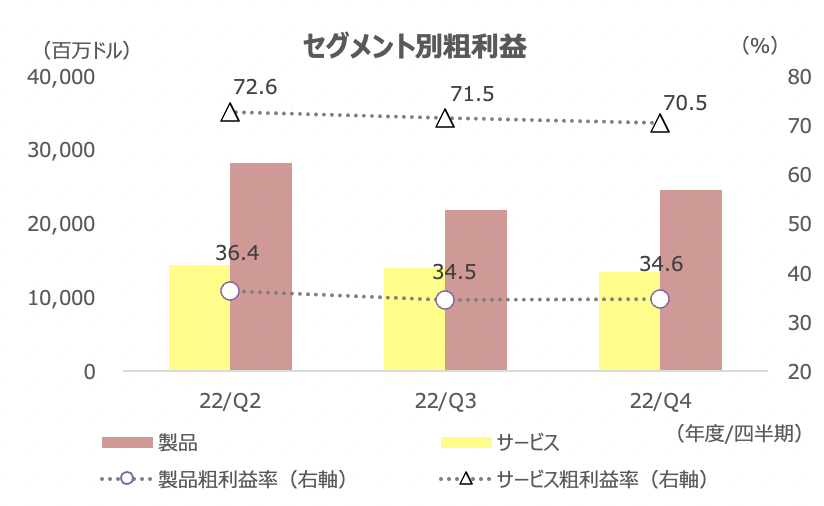

まず4Qで印象的だったのは、売上高粗利益率が42.3%と3Qの43.3%からは低下しましたが、前年同期の42.2%からわずかながら上昇したです。

製品が34.6%と、前年同期の34.3%だけでなく3Qの34.5%から小幅に上昇に転じました。サービスは70.5%と、前年同期と同じ、3Qの71.5%からは低下しましたが、製品のマージン改善が顕著でした。

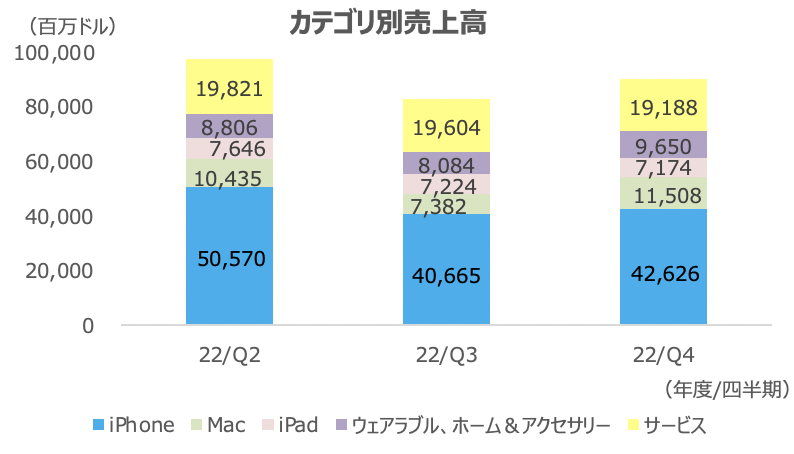

会社は「iPhone」の強力なラインアップにより、アップグレード向けの購入は四半期ベースで過去最高、他社からの乗り換えも2桁%台の伸びになったと述べました(iPhone売上高は前年同期比10%増)。

また、4Qで半導体に関する供給制約は顕著でなかったとしています。前回3Q決算では供給制約による負の影響が響いていましたが、今回はそこまで大きくなかったようです。加えて、ここもとのメモリなど一部半導体価格の下落も、同社製品マージンには寄与している可能性もあります。

新製品が寄与しMacが25%増収、サービスは為替除外では2桁%成長

Macの売上高が25%増の115億ドルと大きく伸びました。「M2」チップを搭載した「MacBook Air」や「MacBook Pro」などが好調で、供給制約の緩和なども寄与しました。

コロナ禍からの反動でパソコン需要に逆風が吹くなか、Macの好調ぶりは目を見張るものがあります。会社は1QのMacは為替の逆風や新製品効果の一巡で大幅な減収を見込んでいますが、アップルの製品力の強さが健在であることが確認できました。

iPadは為替の逆風、そしてサービスも同様に逆風が吹き、売上高はともに市場予想を下回りました。ただし、サービスは7-9月期としては過去最高の売上高を記録し、為替影響を除外すれば2桁%台の成長を達成しました。

サービスの有料契約約数は9億件超で、3年間で2倍になりました。なお、ゲームや広告はマクロ影響の逆風を受けたとのことです。

2023年度1Qについて「減収」という言葉は出なかった

アップルは1Qの見通しを開示しませんでしたが、マクロ経済見通しやCOVID-19関連の影響が悪化しないという前提のもと、売上高の前年同期比は4Qから減速するとの見方を示しました。

為替によるマイナス影響は約10%ptを見ています。しかし、それでも「前年同期比減収」という言葉が出なかったことから(現在の経済見通しの下で)、為替除外ベースで10%以上の増収率を見ているということになります。

もちろん、為替はネガティブであり、1QはMac効果も薄れるなど、同社のビジネス環境は盤石とはいえません。しかし、供給制約が緩和に向かっており、華為など中国スマホメーカーが依然として低調であるなか、ハードウェア、ソフトウェア、サービスの一体化で稼ぐアップルのエコシステムの健在ぶりが市場で好感されているようです。

目先は「App Store」の広告ビジネス(目先は減速基調にあると推察されますが)など新しい収益源にも期待感が出てきているように感じます。