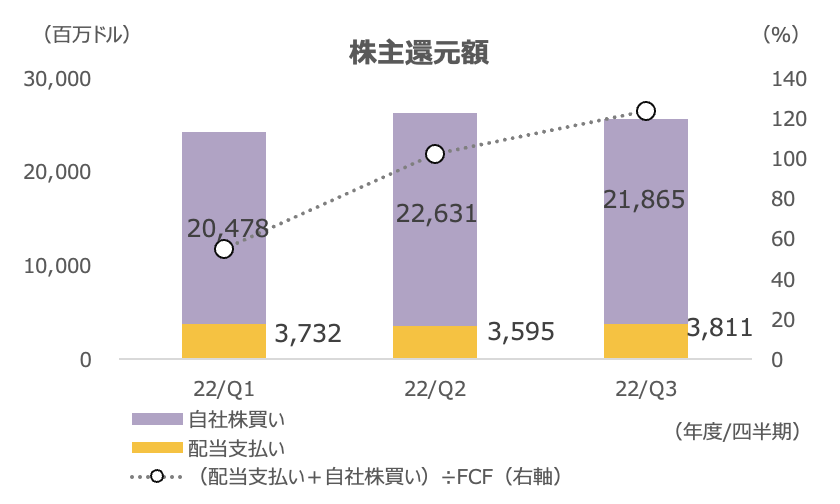

アップルから、四半期配当金を約1,300円受領しました(1ドル=140円換算)。私の保有株数は60株、約130万円です。

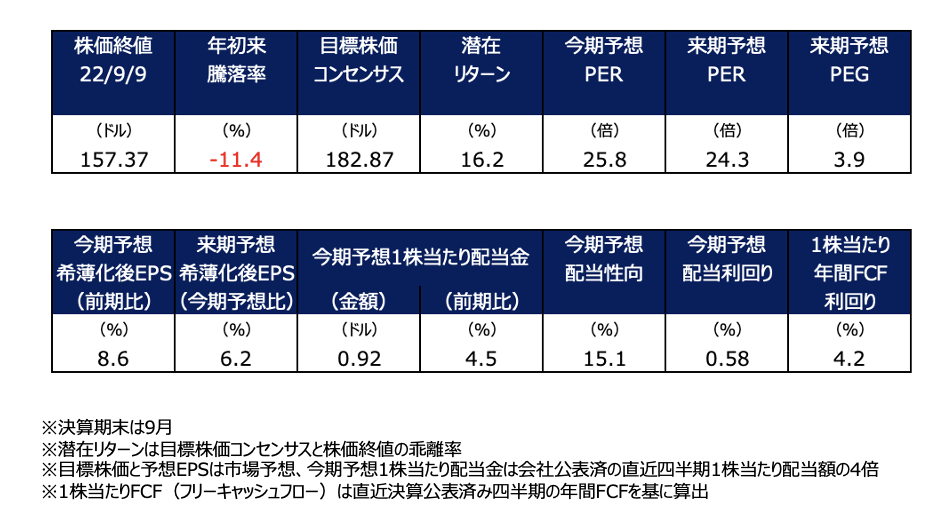

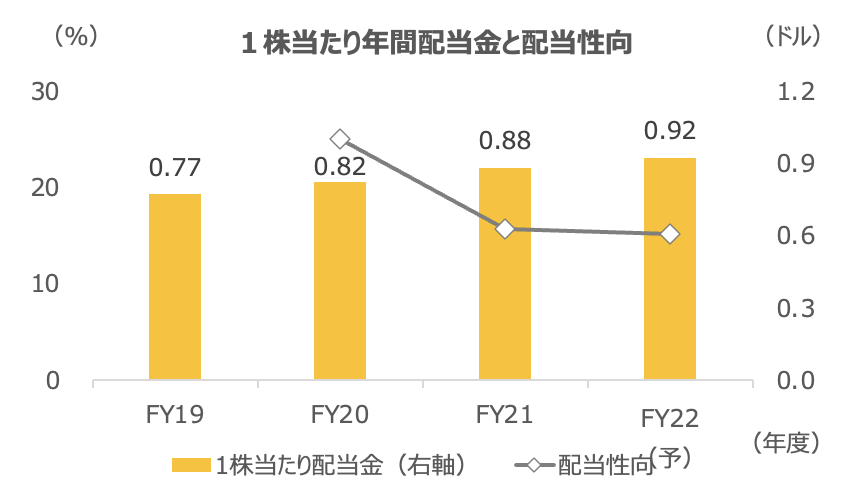

今期は5%増配、配当利回りは0.58%です(2022/9/9時点)。

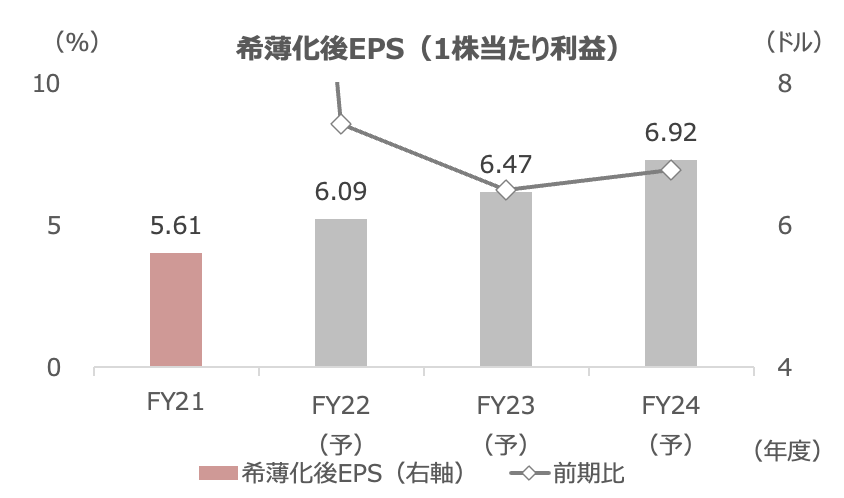

EPSの伸び率が今後1桁%台後半でPERが20倍台は割高にも映りますが、スマートフォン市場で優位性が強まっており、7-9月期業績が加速する見通しであることからハイテク株の中では引き続き耐久力が期待されます。

7-9月期売上高の前年同期比は為替のマイナスの影響が約6%ptになる見通しですが、全体としては4-6月期(2%増)より加速する予想を会社は示しています。

アップルは引き続き、売上高粗利益率が43%と安定しています。先週の新製品発表会ではイノベーションにいつも焦点が当たりがちですが、過去の半導体(それでもかなり高性能)を廉価版スマートフォンやPlus以外の機種に用いることで、過去比で見てコストパフォーマンスを改善し続けています。

もちろん高価格ゆえに高所得者層が買い手の中心になっていると思いますが、今回の世界的な景気減速局面でも、引き続き高所得者の消費が底堅いことは各種クレジットカード決済額などで確認されています。そうした顧客を囲い込んでいるアップルの強みが、一段と顕在化していると言えます(中国系スマホメーカー、中低価格スマートフォンの苦戦が目立つ)。

米国のスマートフォン市場では、iPhoneの比率が4-6月期に初めて50%を超えました。

供給制約はまだ続く見通しですが、引き続き既存ユーザーからのサービス収入という「飛び道具」もあり、業績の安定感が投資家に一定の安心を与えていると言えそうです。

来年にも登場が噂されるARグラス、そして自動車(自動運転、EV)への取り組むは、すぐに収益化が期待できるものではありませんが、アップルが中心プレーヤーになる確率が高いと言えます。自動車向けソフトウェアの「CarPlay」は多くの自動車企業のコックピット(速度メーターなどの表示)に採用されており、スマートフォン画面が車のコックピットに置き換わる未来を強く示唆しています。

調査会社のループによれば、アップルは「CarPlay」を通じて、ガソリンスタンドでの非接触決済(クレジットカードなどを取り出さずに決済可能)を可能にする見込みだと分析しています。ハードウェア(自動車本体)の製造についてどこまで踏み込んでいくのかは未知数ですが(作るにしても台湾や韓国メーカーが生産受託すると思います)、まずは、こうしたサービスやアプリ周りで、車向けビジネスの外堀を埋めていく(サービス収入の拡大)のだと思います。

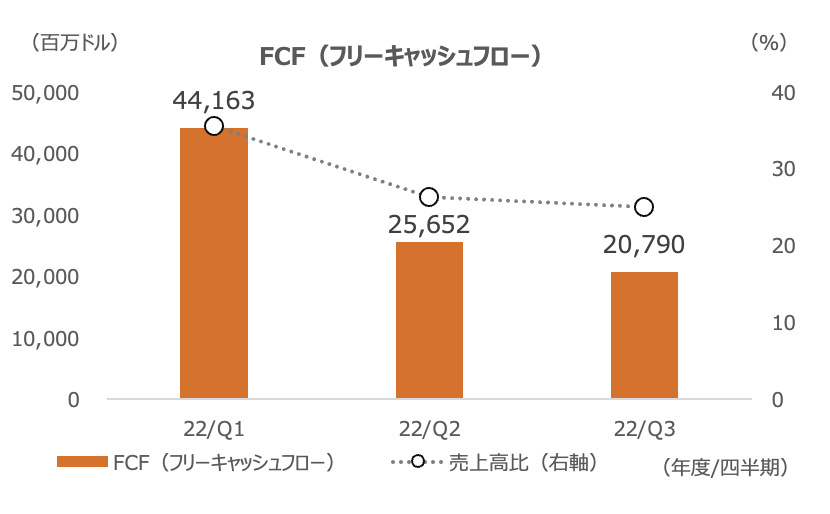

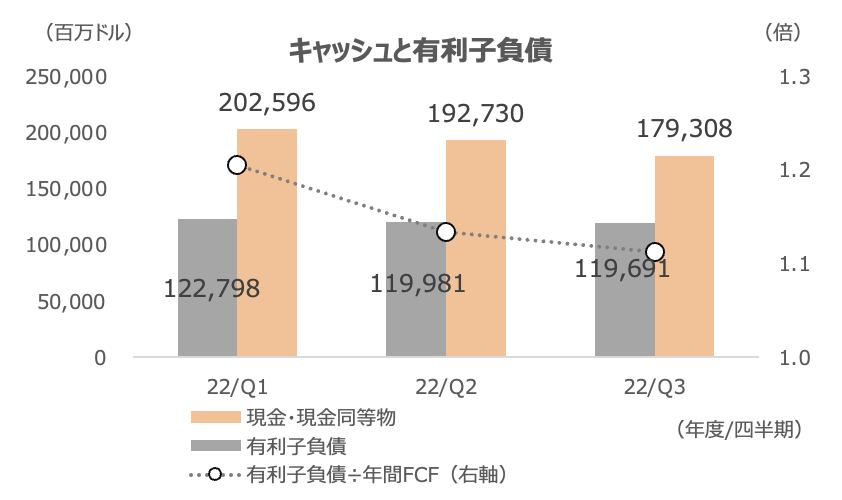

依然として現金及び現金同等物が有利子負債を上回る「ネットキャッシュ」状態であり、有利子負債は年間フリーキャッシュフローでほぼ完済できるレベルです。有り余るキャッシュと現金総出力を保持しているだけに、個人的には増配率を以前のように10%台に引き上げて欲しいですが、小幅な増配にとどめているのは、こうした新サービスへの投資拡大を暗喩しているのでしょうか。