目次

パロアルトネットワークス(PANW)が2024年度3Q(2-4月期)決算発表で示した通期見通しは、請求額見通しなどが市場予想を下回りました

21日の寄り前株価気配は、前日時間外と同様の8%安の297.76ドルです

電話会議では、経営陣はプラットフォーム戦略は順調で、プラットフォーム化に移行する顧客は現在の900から2,500件以上に増える道筋が見えており、長期的に業績の拡大ドライバーになるとの確信を強めています

ただし、顧客の契約条件が大きく変わりつつあり、それに基づく請求額は減少し、売上高は若干減少する見通しも示しました。そのほかでは、IBMとの提携についてもポジティブな効果を説明しました

こうした悪影響が通過すれば、さらなる成長加速につながると経営陣は引き続き見ています。2030年度に次世代セキュリティ製品(NGS)のARR(年換算経常収入)約150億ドルを想定していますが(2024年度見通し 40.5~41億ドル)、そうした絵が実現される確度が高まるまでは財務指標は減速し、投資家の疑心暗鬼は続く可能性があります

3Qの請求額は+3%の23.3億ドルで、伸び率は前四半期の2Q(+16%の23.5ドル)から大きく減速しました

3Q決算コール 経営陣コメント(一部要約)

AIは新たな脅威の出現ももたらす

サイバー攻撃は衰えることなく続いている。 ソフトウェアのサプライチェーンやハードウェアのゼロデイ脆弱性を組織的に探し、それを大規模に悪用しようとする国家による活動が一貫して続いている。 さらに、大企業や重要インフラを標的とした攻撃活動も引き続き活発である。 AIによって、攻撃のペースはさらに速くなると予想される

私たちの顧客のほとんどがAIを試しているか、近い将来にいくつかのユースケースを展開する予定だ。 例によって、従業員が先を行っている。 ほとんどの企業で、従業員の50%近くが何らかのAIアプリケーション、LLMやco-pilotを使用して、探索、学習、生産性の向上を図っている

これはAIの進化と導入にとって素晴らしいことだが、その一方で、全く脅威のセットを導入している。 私たちは最近、このAIの利用をデザインによって保護することを目的とした一連の製品を発表した。 サイバーセキュリティ業界に追い風が吹き続けることを期待している

セキュリティ支出のペースに変化は見られず

サイバーセキュリティへの支出については、ペースや軌道に変化は見られない。 ほとんどの顧客は、完了させたい一連のプロジェクトを持っており、唯一の制限要因は実行能力であるようだ。 顧客はよりハイブリッドなインフラに適応するための新しいネットワーク・アーキテクチャの必要性と相まって、ゼロトラストの変革に引き続き注力している

サイバーにおける変化のペースが加速する中、サイバーセキュリティの資金が健全に増加しても、多くの組織は目にする脅威の量に対応することだけを目指している。 そして、セキュリティの課題、ウィンドウの乱立、アーキテクチャの複雑さに対処するための、より良い追跡方法を求める声が高まっている。 その答えは、時間をかけてサイバーセキュリティをプラットフォーム化することだと、私たちは確信している

プラットフォーム戦略後も需要は旺盛 今後も続く見通し

前四半期の後、私たちのプラットフォーム化アプローチに関する懸念があったにもかかわらず、顧客からのフィードバックは勇気づけられるものばかりだったことを報告できることを嬉しく思う。 私たちは、予想以上に多くのプラットフォーム化に関する会話を開始した。 もしミーティングが成果の指標となるのであれば、その数は30%増加し、その大半はプラットフォーム化の機会を中心としたものだ。 需要は旺盛であり、今後何四半期もそのような状況が続くと期待している

当社は3Qは市場を上回るトップライン成長を達成し、収益性を改善しながら成長を牽引し続けている。 業績は、次世代セキュリティの ARR (年換算経常収入)が 47%成長したことで際立った。 セキュリティー・ソフトウェア事業への転換を進める中、RPO (認識済だが未計上の収入)は前期比 23%増となった。 この結果、売上高は15%増、請求額は3%増となった

請求額はビジネスの強さを示す真の指標ではない

当社は請求額という指標をビジネスの強さを示す真の指標とは考えていない。 より多くの顧客が年払いのプランを好むようになったため、支払条件の影響を受け続けている。 しかし、暗黙的な予約状況を差し引いてみると、直近の2四半期では予約件数が増加している。 実際、今期は受注残を計上することができた。

当社が企業変革の旅に乗り出したとき、次世代ファイアウォールとそれに関連するサブスクリプションだけでなく、3つのプラットフォームで構成される20以上のカテゴリーにわたるベスト・オブ・ブリード製品群によって、顧客の問題を解決できることに関心を持たせ、納得させることに躍起になった。 この戦略は大成功を収め、NGSのARRは40億ドル近くに達した

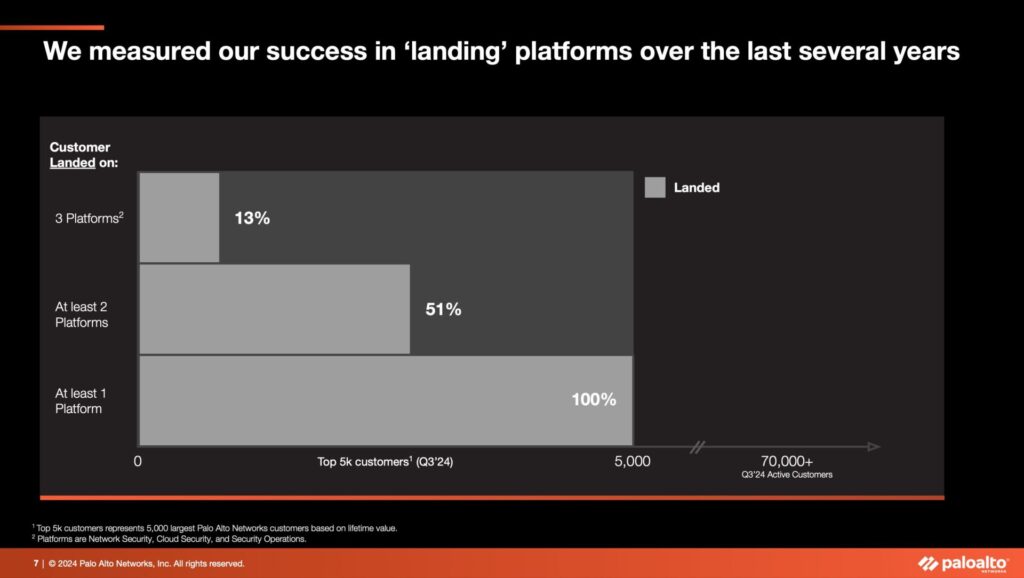

約半数の顧客が2つ以上のプラットフォームを導入

上位5,000社の顧客を見ると、約半数の顧客が2つ以上のプラットフォームを導入しており、これらの顧客はNGSのARRの80%強に貢献している。 プラットフォーム別に見ると、上位5,000社のネットワーク・セキュリティのうち97%はPrisma Cloudで、20%以上はCortexで、40%以上はCortexで獲得している。 つまり、私たちのプラットフォーム戦略は大成功を収めた

複数のプラットフォームとの連携では、多くの顧客が、ネットワークセキュリティ、クラウドセキュリティ、セキュリティ運用など、サイバーセキュリティの主要なバイイングセンター全体で当社の機能を活用している

このようなプラットフォームの横断的な採用のほとんどは、顧客が独自のペースで Palo Alto Networks の製品を少しずつ採用することによって、より有機的に起った。 環境の複雑さと複数のベンダーとの契約に対処するための摩擦に支配され、当社の上陸顧客の多くが完全にプラットフォーム化されているわけではない

プラットフォーム化された顧客のARRは高い

そして、完全にプラットフォーム化された顧客には、心強い結果が見られた。 完全にプラットフォーム化された顧客では、セキュリティの成果が向上する一方で、ARRプロファイルも大きく異なることがわかった

次世代セキュリティの平均的なARRは20万ドルから80万ドルだが、完全にプラットフォーム化された顧客のARRは、顧客がいくつのプラットフォームを標準化しているかにもよるが、200万ドルから1,400万ドルであることがわかった

この四半期に500社以上のトップクラスの顧客を個人的に詳しく調査し、CSO、CIO、CEOと数百回対話した結果、当社は引き続き、トップクラスの顧客に完全なプラットフォーム化を提供する機会を確信している

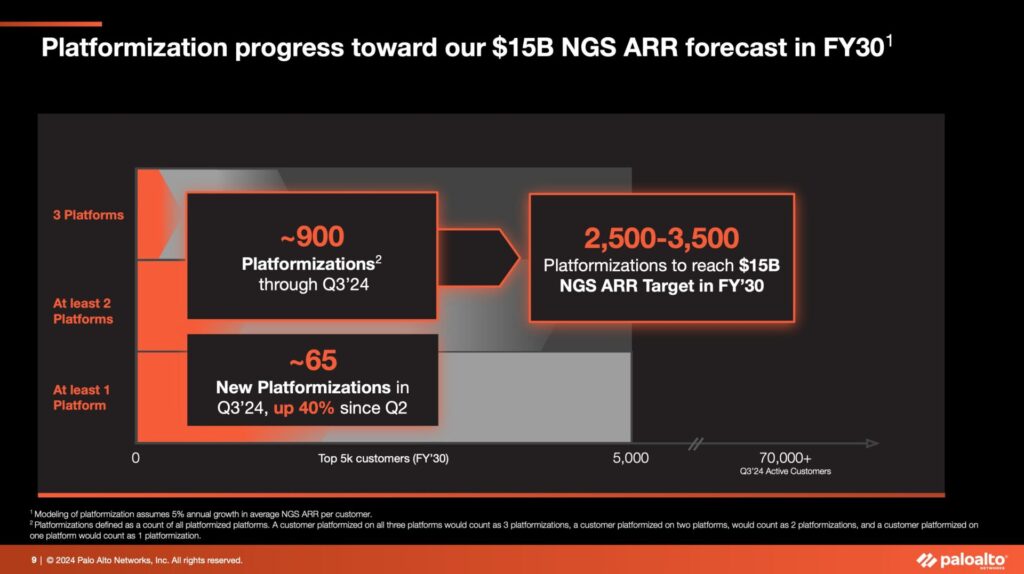

900→2,500件以上のプラットフォーム化の道筋が見えている

完全なプラットフォーム化の成果はまだこれからである。 これら上位5,000社の顧客全体では、3Qまでに約900社が完了している。 3Qのプラットフォーム化売上高は約 65 件増加し、2Qから 40%増加した

前四半期に初めて説明した、2030会計年度までに次世代セキュリティのARRを150億ドルにするという目標の基礎となったのは、このフレームワークである。 プラットフォーム化の勢いが増していることから、顧客基盤に複数のプラットフォームを定着させ、新規顧客を増やし続けながら、現在の900件から約2,500件以上のプラットフォーム化売上高を達成する道筋が見えている

プラットフォーム化の財務影響は予想通り

当四半期の100万ドル超、500万ドル超、1,000万ドル超の取引口座が大幅に増加したことからもわかるように、3Qは全体的に大口取引が好調だった

今四半期のプラットフォーム化による財務への影響は、90日前に予想した通りであり、4Q以降の影響に関する予想も、2月に話した内容と変わらない。 まず、大口案件が増加し、一部の顧客は、高いコスト負担に対応するため、契約一時金ではなく、購入期間にわたって支払いを繰り延べることを選択した。 これが、先ほど話した定期的な課金プランの前四半期比の増加につながった

また、このレベルの定期的な請求は90日前の予想を上回った。 また、当四半期の早い時期に開始したプラットフォーム化プログラムも好調だった。 4Q以降の影響については、2月にお話しした予想と変わらない

113億ドルのRPOのうち、現在のRPOは54億ドルであった。 新規契約の平均契約期間は前年同期比で若干伸びたが、約3年にとどまった

昨年から説明しているように、四半期ごとに支払条件に影響を与える要因が増加しているため、請求額には大きな変動が生じる。 この不安定さを念頭に、RPOを高め、契約におけるNGSのARRを最大化する、質の高いブッキングを推進することにますます注力してきた。 これらの指標に焦点を当てることで、より適切なビジネス見通しが得られる

当社のこれらの指標の歴史を見てみると、NGSのARRは一貫して他の指標を上回って成長しており、当社の収益に占める割合も引き続き高くなっている。 また、RPOとサービス総収入の伸びとの間に高い相関関係がある

請求額はボラティリティが大きくなり、売上高は若干減少する

当社のRPOは、主に比率の高い収益をもたらすオファリングの契約で構成されており、これらはサービス全体の収益として認識される。 一方、請求額は契約締結時の請求条件に大きく影響されるため、ボラティリティが大きくなる。 第3四半期には、ガイダンスを引き上げるなど、NGS ARRの好調さとともにRPOの伸びも上昇した。 これは、3Qにおける課金動向とは対照的である

プラットフォーム化関連の要因は、関連するコスト・オブ・マネーの影響を伴う大型案件と、プラットフォーム化プログラムの加速の両方であり、合計で12ヶ月から18ヶ月の期間にわたって売上高に影響を及ぼすと引き続き予想している。 2月に指摘した通り、これらのプログラムの展開が周年に及ぶため、この影響は25年度まで続き、その結果、請求額が減少し、売上高も若干減少すると予想している。 この期間を超えると、8月に説明した以上のスピードで成長し、この成長をより長く維持できると予想している

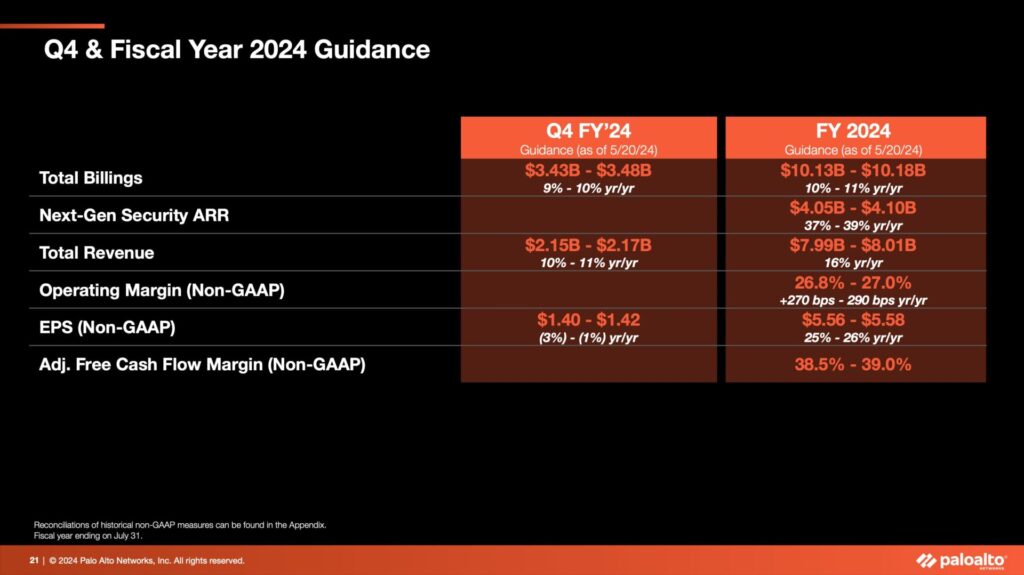

2024年度通期請求額見通し(+10~11%の101.3億~101.8億ドル)のうち、NGSのARRは+37~39%の40.5~41億ドルを想定している