作業着レンタル大手のシンタスが、28日寄り前に発表した1Q(6-8月期)決算と同時に通期予想を上方修正しました。市場予想を上回る好調な決算と上方修正の割には株価の上昇は抑えられていますが、前日比1.3%高となっています。

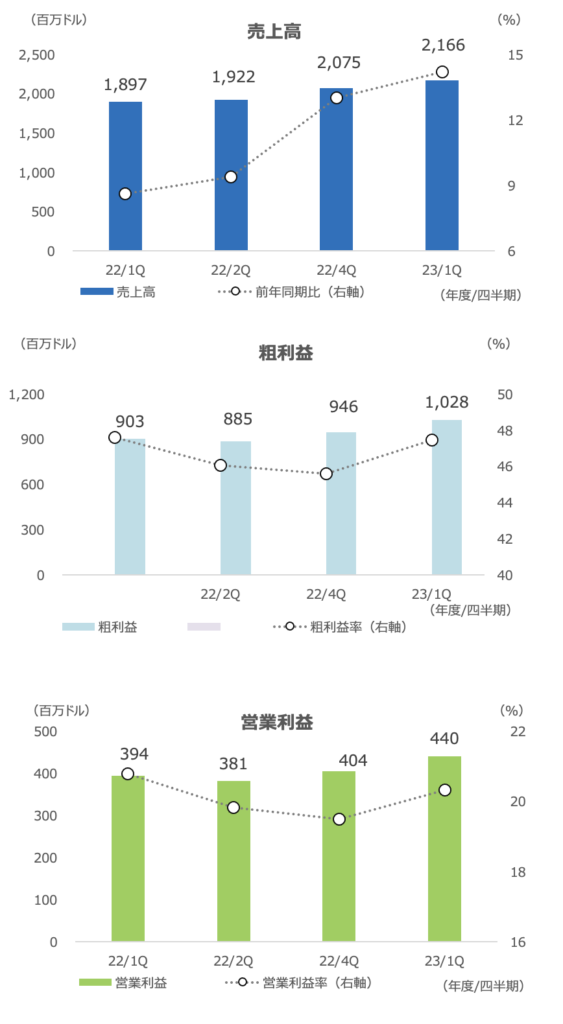

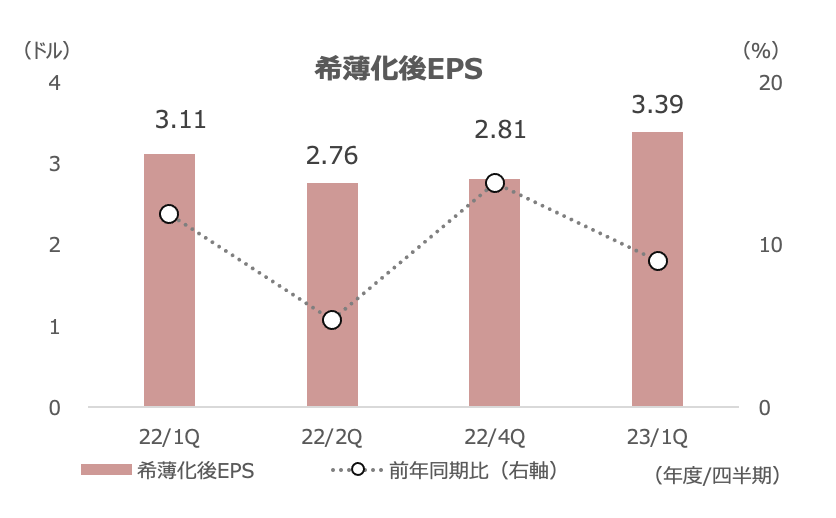

1Q収入は前年同期比14.2%増の21.66億ドルと、前四半期の13.0%増から加速しました。粗利益は13.9%増で、利益率はほぼ変わらずの47.5%でした。調整後EPSは12%増の3.39ドルで、市場予想の3.13ドルを大きく上回りました。

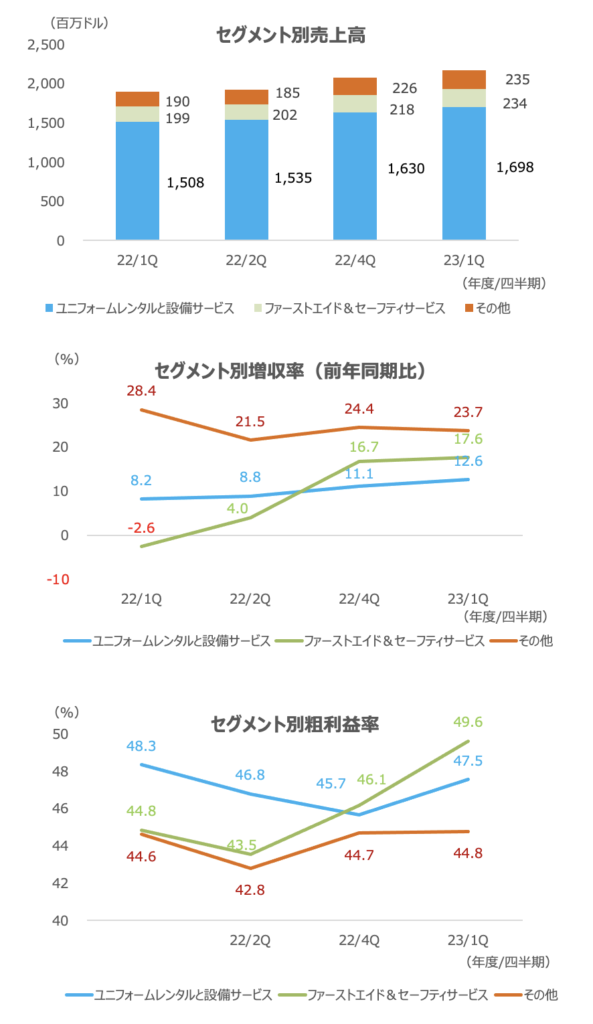

セグメント別収入では、ユニフォームレンタルと設備サービスが12.6%増、ファーストエイド&セーフティサービスが17.6%増、その他(ユニフォーム販売など)は23.7%増でした。引き続き、経済再開に伴う外食などのユニフォーム需要の好調持続が示唆されています。

フリーキャッシュフローは7%増の2.28億ドルで、自社株買いは前年同期の約半分の3.2億ドルでした。配当支払いは23%増の0.98億ドルでした。

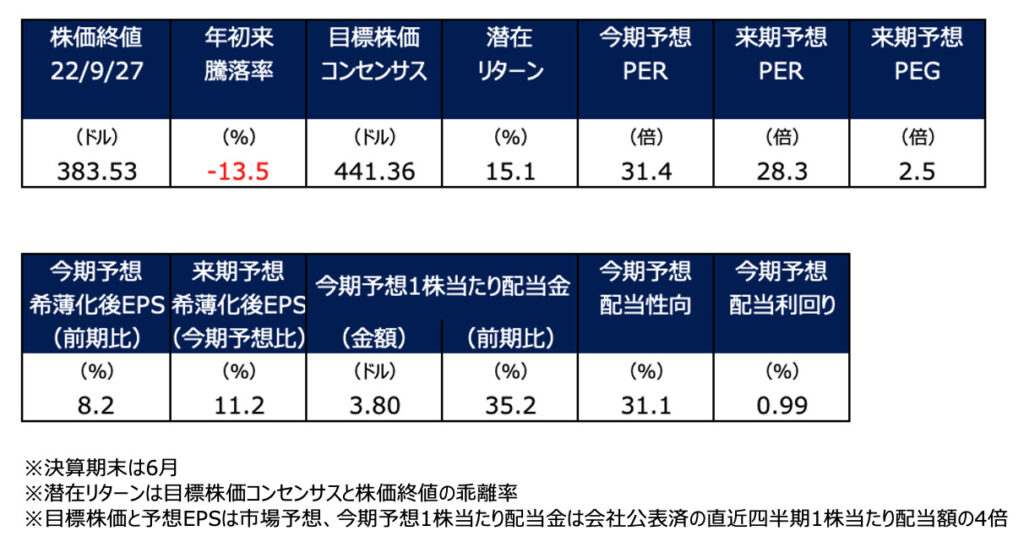

通期収入は従来予想の84.7億~85.8億ドルから85.8億~86.7億ドル(前期は78.55億ドル)、調整後EPSは11.90~12.30ドルから12.30~12.65ドル(同11.28ドル)へ引き上げました。1Q時点での上方修正は、先行きに対する自信の表れと言えそうです。

株価は年初来で13%安と、S&P500をアウトパフォームしています。予想PERは30倍台と高いですが、昨年10月には35%増配を発表する(38期連続増配)など業績の安定拡大や増配力が株価が下支えしているようです。経済再開プレーに加え、コロナ禍では医療機関向け需要を取り込むなど新分野での成長期待も高まっています。