アドビ(ADBE)はFY24Q2(3-5月期)の収入見通しが市場予想を下回り、15日の株価は-13.7%と急落しました

通期見通しが据え置かれ、AIによる業績加速への期待がやや後退しました

2024年12-2月期: RPOは+16%と好調

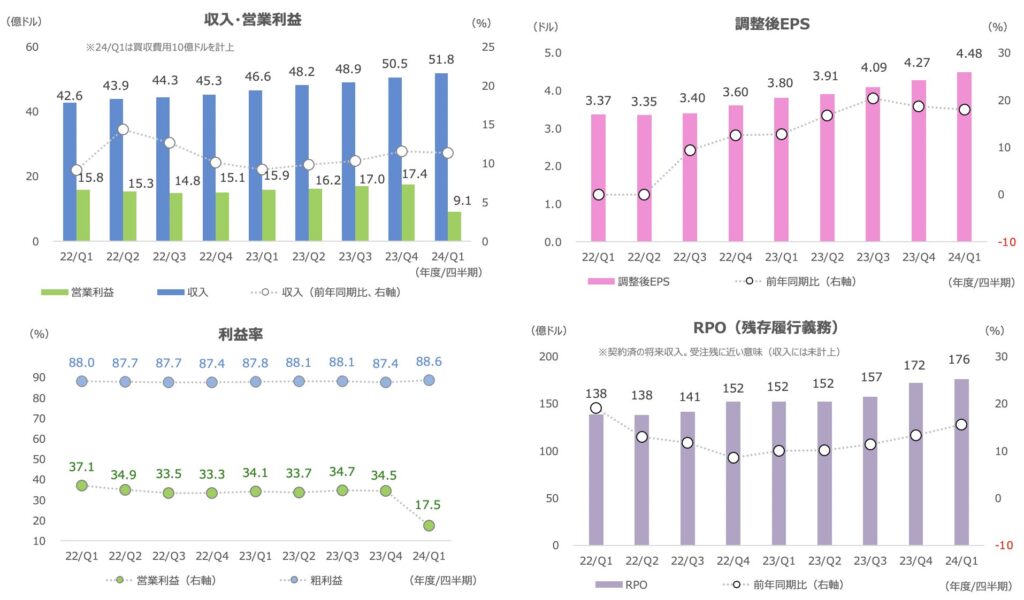

Q1(2-4月期)は主力のデジタルメディア(DM)やデジタルエクスピリエンス(DX)の収入が前年同期比+10%程度と、これまでと同等の成長率となりました

RPO(受注残に相当)は+16%と加速しており、足元の業績モメンタムは堅調と言えます

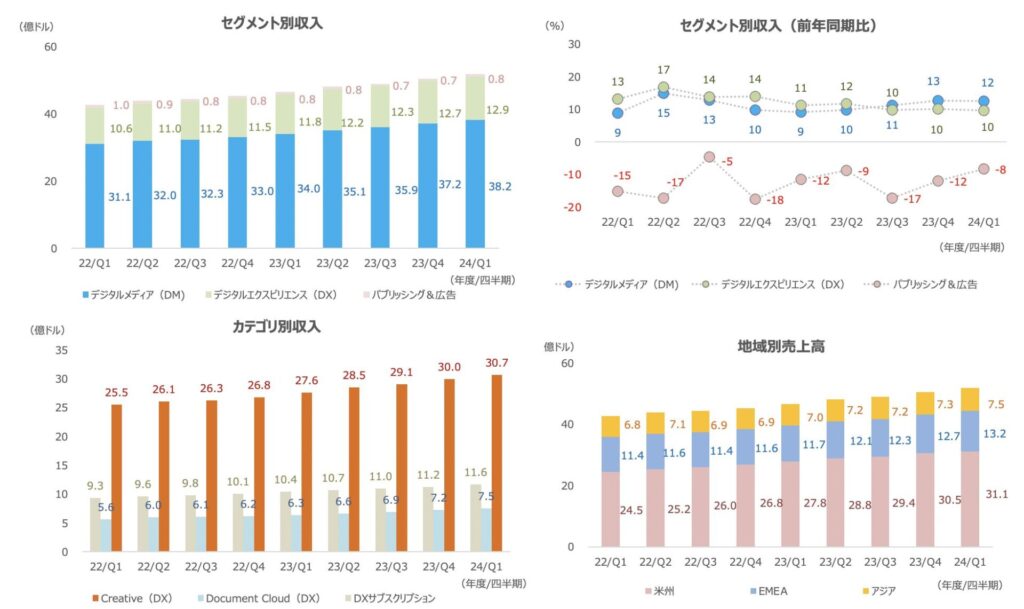

地域別収入ではEMEAの伸び率が加速しました

DMはCreatvieが+11%、Document Cloudが+18%でした。

Document CloudはAcrobat Webが引き続き好調で、月間のアクティブユーザー数(MAU)は+70%超で1億人を超えました

デザインアプリのAdobe Expressのユーザーは、これまでに65億超のアセットを生成しました

Creative Cloudは生成AIのFireflyの拡販を進めています。IBMなどのアーリーアダプターがコンテンツ生成に活用しており、

IBMは200のキャンペーンアセットと1,000ものマーケティングバリエーションを生成し、キャンペーンはベンチマークと比べて26倍高いエンゲージメントを生み出したとのことです

エクスペリエンスは、企業がマーケティングやカスタマーエンゲージメントの向上と成長と収益性を両立するために、デジタルへの投資を進めていることが追い風となっています

アドビは、生成AIを活用するGenStudioによるコンテンツサプライチェーンの効率化などを進めています

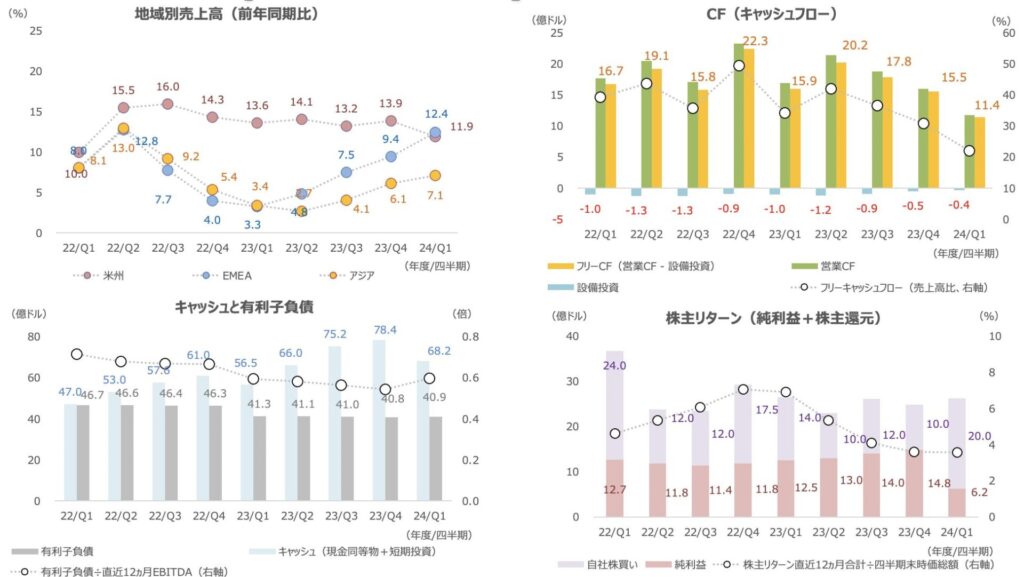

買収中止で自社株買い増 250億ドル枠を設定

Figma買収中止で10億ドルの違約金支払いが発生し、営業利益やフリーキャッシュフローが押し下げられましたが、その分自社株買いを積み増し、1Qは20億ドルと高水準でした

今回、新たに250億ドルの自社株買いプログラムを設定しました

AIによる業績加速期待はやや後退

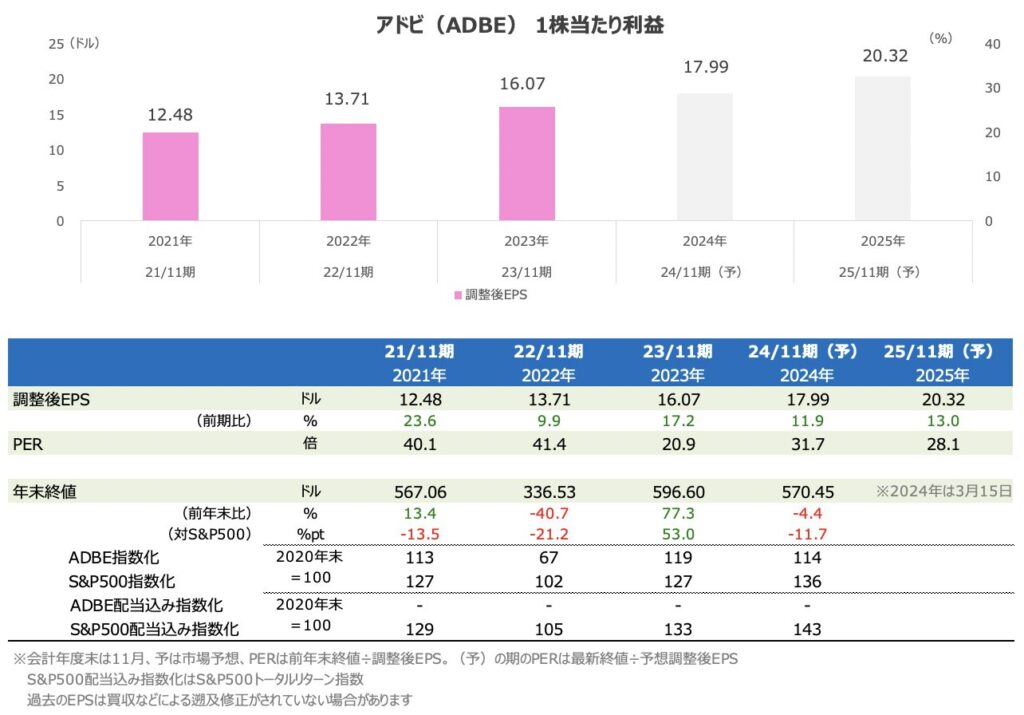

24/11期、25/11期は市場予想は10%台前半のEPS増加率を想定しています。値上げが寄与した23/11期からは成長が減速する見通しです

決算発表後の電話会議ではFirefly(AI)の価格寄与などに焦点が当たっていましたが、価格を大きく牽引するような話は企業からは出ませんでした

期待されていた通期見通しの上方修正も見られず、株価はAIによる成長ペース加速に対する期待はやや後退する格好となりました

バリュエーションは予想PERが30倍前後と、2021年末や2022年末水準と比べるとマイルドですが、10%台の増益予想に対しては割安とは言い難い水準です

アナリスト目標株価平均は627ドルです