目次

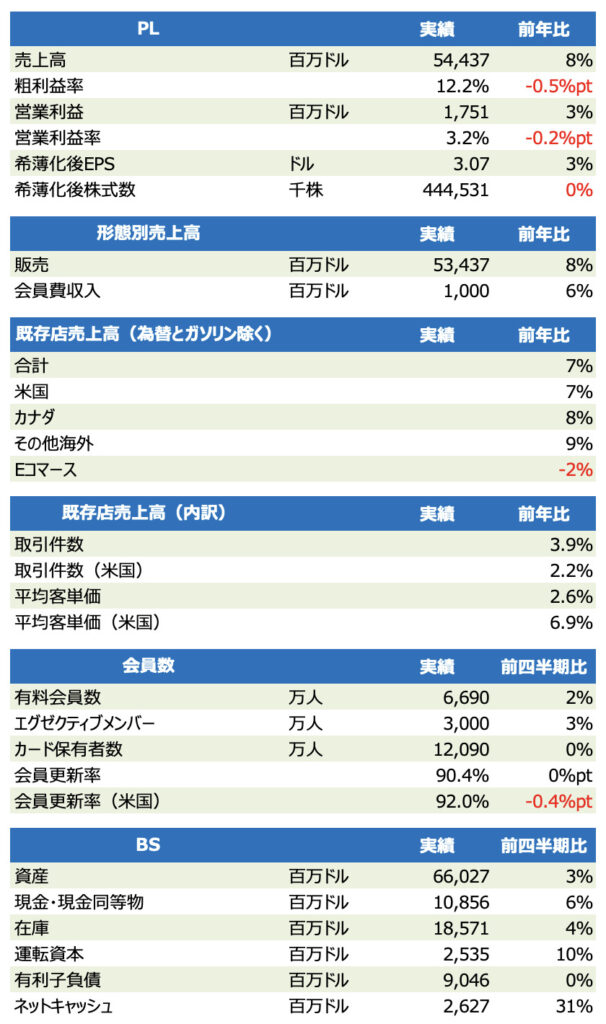

コストコは12月8日引け後に1Q決算(11月20日までの12週)を発表し、9日の終値は前日比0.3%高の483.02ドルでした。

一時は470ドルまで下げましたが、朝安後は盛り返しました。市場予想を下回る内容でしたが、株価はここもとの下落である程度織り込んでいたとみられます。

また、会員の更新率が堅調だったことから、同社のビジネスモデルの底堅さが意識された反応だったと捉えています。

通常よりも値引きを増やす 在庫の増加率は前四半期から大きく縮小

粗利益率は前年同期比で0.5%pt低下しました。在庫処分のため通常よりも値下げを増やしたと会社は述べています。

在庫は前年同期比で10%増えましたが、前四半期が26%増えていたことと比べればかなり伸び率は減速しました。インフレ率が6−7%であったことを踏まえると、在庫の10%増は実質2−3%分と言えます。

会社は今回の値下げは、今後の業績の圧力にはならないことを期待していると発言しています。

家電が減少、生鮮食品や食料品などは堅調

11月の月次が減速しましたが、特に高額な裁量的製品が低調でした。特にEコマースの40%以上を占める家電の取引量が、1桁%台後半の減少となったことが響きました。

コストコも他の小売大手同様、裁量的製品の逆風を受けたことになります。

ただし、売上高の大半を占めている生鮮食品や食料品、雑貨に関しては堅調に推移したと述べています。コストコは比較的生活必需品の取り扱いが多いため、ターゲットなどと比べれば裁量的支出の減速に対する耐性が強いと言えるでしょう。

インフレは6−7%上昇 前四半期の8%からやや改善がみられた

会社は1Qのインフレ率は6−7%だったと推計しています。前四半期の4Q は8%程度と推計しており、やや低下したようです。

いくつかの分野で軽微な改善がみられたほか、コモディティ価格全般に低下がみられることから、コストコの仕入れコストの抑制につながり、この改善が継続すれば、顧客に対して値段を抑えた販促が可能になることが期待されます。

会員更新率は前四半期と同じ90.4% エグゼクティブ会員は3,000万人に

ポジティブだったのは会員更新率が総じて低下しなかったことです。1Qは90.4%で全四半期と同じでした。米国は92.4%から92.0%へやや低下しました。

有料会員数は前四半期から110万人増加して、6,690万人となりました。

エグゼクティブ会員は90万人増えて3,000万人となりました。有料会員の45%を占め、純売上高(売上高から会員費収入を除く)の73%弱を占めています。

会員費収入は前年同期から6%増えました。

業績のモメンタムが低下も、株価はサポートライン近傍

業績モメンタムは低下していますが、当面はインフレ下で同社のビジネスモデルの優位性は続きやすいとみています。

株価はサポートライン近辺に接していることから、ここからの下落余地は限定的だと考えます

私のポジション 4株、26万円

私の保有株数は4株です。なんとか評価益を維持している状態です。

コストコは定期的に特別配当を出すので、安定的なビジネスモデルや実質無借金からの株主還元に期待しています。