リーバイストラウスの2024年度2Q(3−5月期)は調整後EPSが市場予想を上回りましたが、通期(2024年11月期)見通しが下回りました

下期に配送やマーケティング費用が増加する見通しです。8%増配も発表しました

時間外で株価は13%安の20.1ドルとなっています

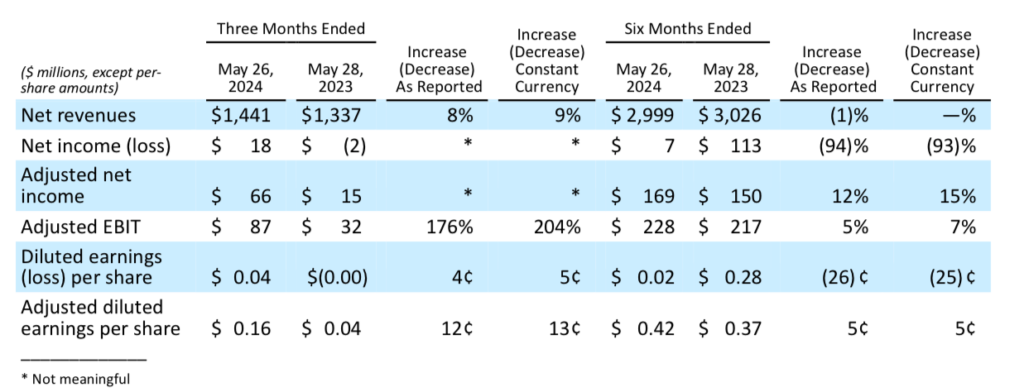

2024年度2Q決算

調整後EPSは4倍、市場予想を上回る

売上高は前年同期比+8%の14.4億ドルで、市場予想の14.5億ドルを下回りました

調整後EPSは4倍の0.16ドルで、市場予想の0.11ドルを上回りました

粗利益は+1.9%ptの60.5%、営業利益率は+0.8%ptの1.5%でした

北米が17%増収、その他は市場予想を下回る

地域別売上高は、北米が+17%の7.1億ドル(市場予想通は7.0億ドル)、欧州は-2%の3.5億ドル(同3.6億ドル)、アジアは-1%の2.6億ドル(同2.8億ドル)でした

北米以外が市場予想を下回りました。アジアは為替影響を除外すると+6%でした

北米は、前年同期の米国がERPシステムの稼働などで前の四半期(2023年12-2月期)に卸売出荷が約1億ドル前倒しになった影響で低調だった特殊要因を除くと+3%、米国は+2%でした

直販のDTCは+8%で、全社売上高の47%を占めました。米国が+12%、欧州が+7%でした。eコマースは+19%でした

卸売は+7%で、前述の特殊要因を除くと-4%でした

配当を8%増配

1株当たり四半期配当を0.12ドルから0.13ドルへ8%引き上げました

2024年度見通し

通期売上高は+1~3%の見通しを据え置きました

調整後EPSは1.17~1.27ドルで、新しい配送・物流戦略への移行(配送費を減らすProject Fuelを推進中で業者見直しの過程で一時的に効率性が低下する見通し)が0.05ドルの逆風として含まれています。また、下期はマーケティング費用の増加や為替の逆風の増加も見込んでいます

レンジ中央値は市場予想の1.27ドルを下回っています

株価チャート