目次

半導体大手マーベル・テクノロジー(MRVL)の2025年度1Q(2-4月期)決算は市場予想を上回り、2Q(5-7月期)見通しも上回りました

データセンター需要が業績を支えており、2Qはエンタープライズやキャリアインフラの回復が始まるとの見方も示していますが、時間外で株価は終値比-1.8%の75.5ドルと売りが優勢となっています

2025年度1Q決算

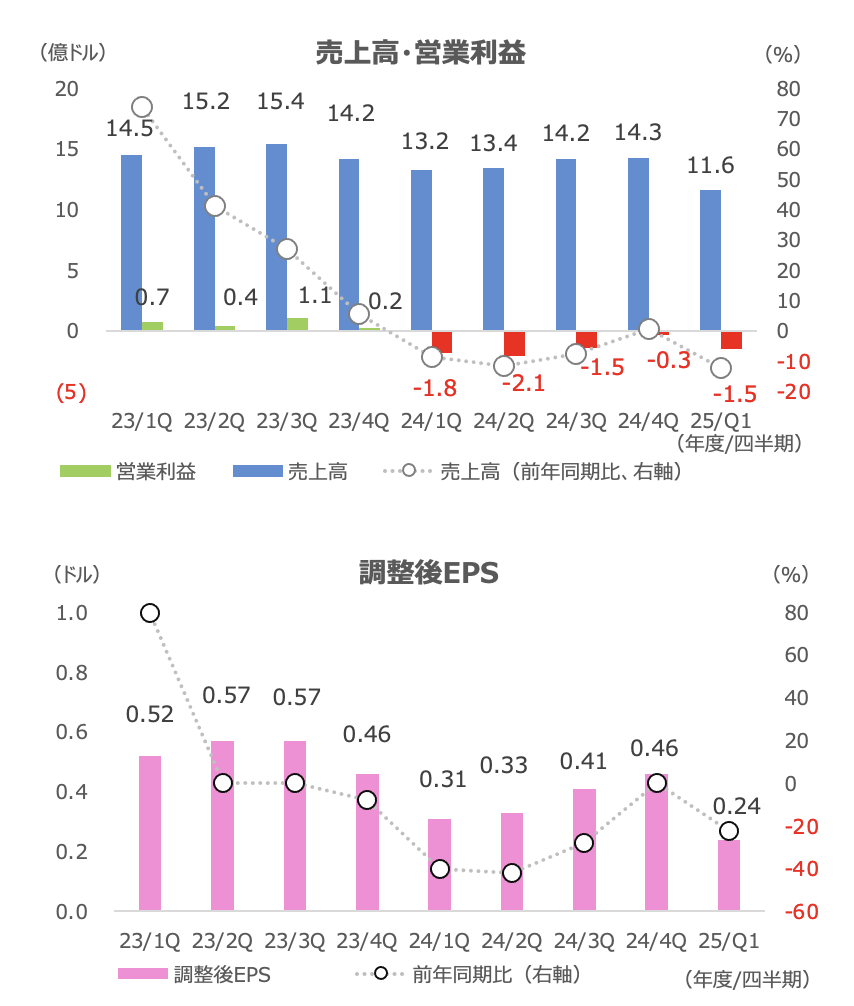

12%減収・23%減益 市場予想に一致

売上高は-12%の11.6億ドル、調整後EPSは-23%の0.24ドルで、減収・減益に転じました

売上高は会社予想(11.5億ドルの±5%)のレンジ内で、市場予想の11.6億ドルに一致しました

調整後EPSも市場予想の0.24ドルに一致しました

調整後粗利益率も市場予想に一致

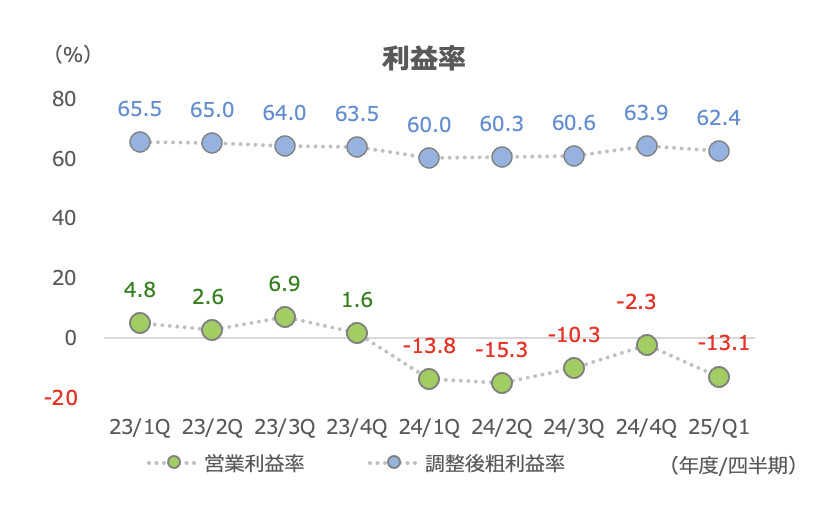

調整後粗利益率は+2.4%ptの62.4%で、市場予想に一致しました

営業利益率は-13.1%に悪化しました

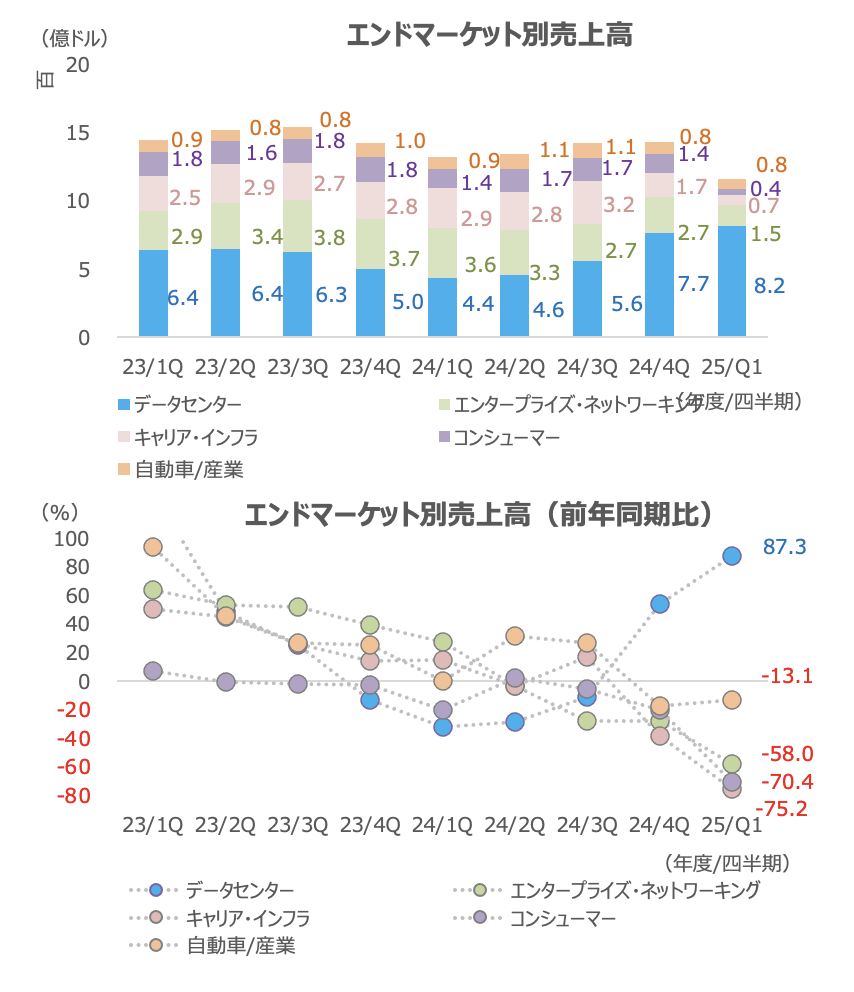

データセンターは87%増収で市場予想を上回る 他は減収

エンドマーケット別売上高は、データセンターが+87%の8.16億ドル(市場予想の8.1億ドルを上回る)と前四半期の+54%から加速しました

その他は軒並み大幅減収で、エンタープライズ・ネットワーキングやコンシューマーの減収率が拡大・悪化しました

エンタープライズは-58%の1.53億ドル(市場予想は-1.62億ドル)、キャリア・インフラは-75%の0.72億ドル(同0.87億ドル)、コンシューマーが-70%の0.42億ドル(同0.46億ドル)、自動車/産業は-13%の0.78億ドル(同0.81億ドル)と軒並み市場予想を下回りました

データセンターは会社想定よりも強い伸びとなりました。カスタムAIプログラムの立ち上がりやそれに付随した電子光学売上高が伸びました

自社株買いを1.5億ドル実施

自社株買いは1.5億ドル(前年同期は無し)でした

2025年度2Q見通し

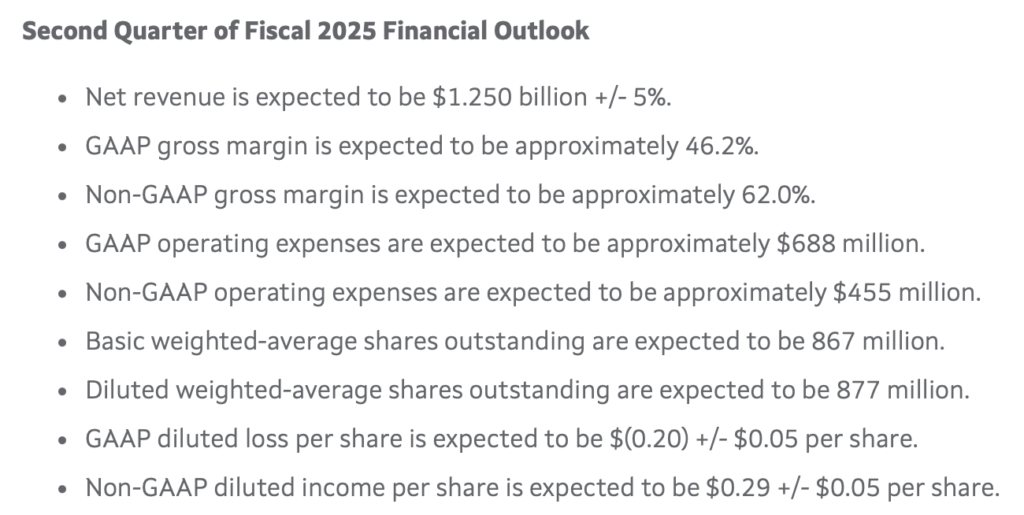

中央値は7%減収・12%減益の見通し 予想を上回る

2Q(5-7月期)売上高は12.5億ドル±5%(中央値は前年同期比-7%)、調整後EPSは0.24~0.34ドル(中央値の0.29ドルは-12%)を見込んでいます

売上高の中央値は市場予想の12.3億ドルを上回り、調整後EPSも中央値(0.29ドル)は市場予想の0.28ドルを上回りました

カスタムAI半導体の立ち上がりの貢献を見込んでおり、データセンターが引き続き牽引するほか、エンタープライズネットワーキングとキャリアインフラの回復が始まるとみています

株価チャート