目次

マコーミック(MKC)の2023年度2Q(3-5月期)決算は減収・増益で、市場予想を上回りました

外食需要の減速でフレーバーソリューションが低調でしたが、投資を行っているコンシューマー部門は数量改善の兆しが出ており、市場で好感されています

現在の株価は5.8%高の71.59ドルとなっています

2023年度3Q決算

6四半期ぶりに減収も市場予想は上回る 15%増益

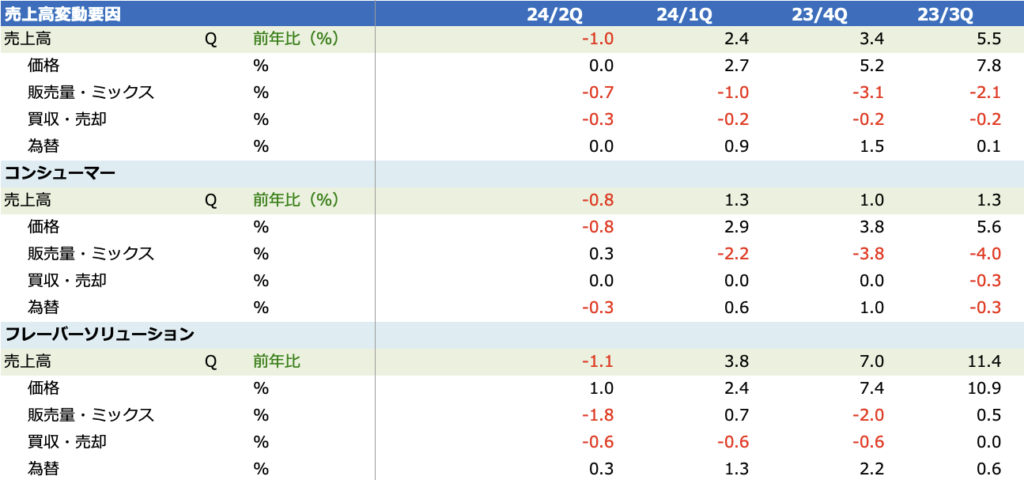

売上高は-1%の16.4億ドルと6四半期ぶりに減収に転じましたが、市場予想の16.3億ドルを上回りました。小規模な缶詰事業の売却影響が反映されています

調整後EPSは+15%の0.69ドルで、市場予想の0.59ドルを上回りました

粗利益率は+0.6%ptの37.7%、営業利益率は+0.9%の14.2%と改善しました。主に「Comprehensive Continuous Improvement (CCI) savings program」と呼ぶ費用改善への取り組みが寄与しました

調整後営業利益は+0.4%の2.36億ドル、利益率は+0.5%ptの23.0%でした

販売量・ミックス効果が改善、コンシューマーはプラ転

売上高は価格効果が横ばいに低下した一方、販売量・ミックスが引き続きマイナスながら-0.7%に改善したことはポジティブと言えそうです

販売量・ミックスはフレーバーソリューションは悪化しましたが、コンシューマーが+0.3%へ増加しました

コンシューマーは下半期も勢いが続く見通し、フレーバーはファストフードなど逆風

セグメント別では、コンシューマーの売上高が-0.8%の9.1億ドル(市場予想は9.0億ドル)、調整後営業利益は-3%の1.5億ドルでした

フレーバーソリューションの売上高は-1%の7.4億ドル(市場予想は7.3億ドル)、調整後営業利益は+6%の0.9億ドルでした

コンシューマーは価格効果が減速する中で、ボリューム・ミックスは総じて安定化しました

APACの売上高は-5%で、中国のマクロ環境の影響でボリューム・ミックスが減少しましたが、EMEAの売上高が+5%で、食料品やeコマースの配送を拡大したことや新製品の革新が寄与しました。下半期も勢いが続くと見ています

外食向けのフレーバーソリューションの売上高は、北米(-2%)やEMEA(-7%)で一部のファストフードレストランや加工食品の顧客からの需要低下と顧客活動のタイミングがネガティブに作用しました。APACはプロモーション効果などで+6%でした

フレーバーソリューション全体では、顧客とのコラボレーションと強力なイノベーションパイプラインが下半期の売上数量の改善につながると考えています

2024年度見通し

実質据え置く 今期2~4%増益の見通し

2024年11月期の売上高は-2%〜横ばい、営業利益は+8~10%と従来予想を据え置きました

会社は、価格戦略による良好な影響が出てくると見ています

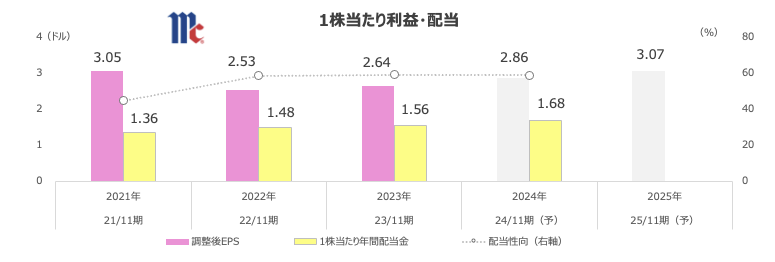

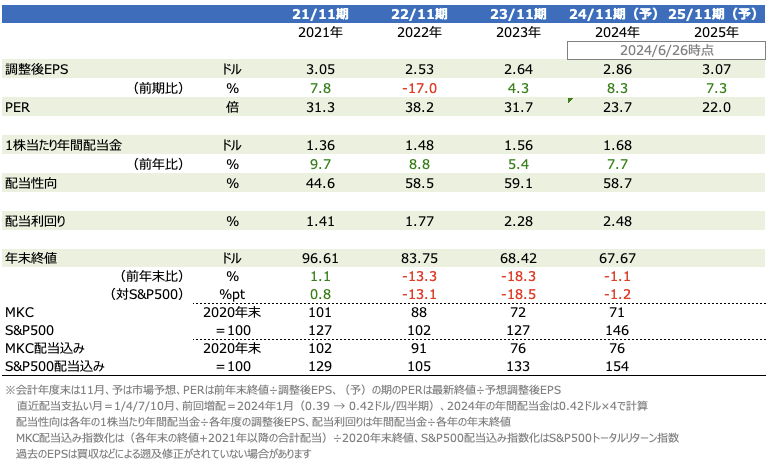

調整後EPSは2.76~2.81ドル(+2~4%)とし、従来の2.80~2.85ドルから下方修正しました(市場予想は2.86ドル)。組織改編の特別費用として0.04ドルの計上を見ており、この費用がなければ従来予想と実質同額(据え置き)でした

業績予想・バリュエーション

株価チャート