目次 [非表示]

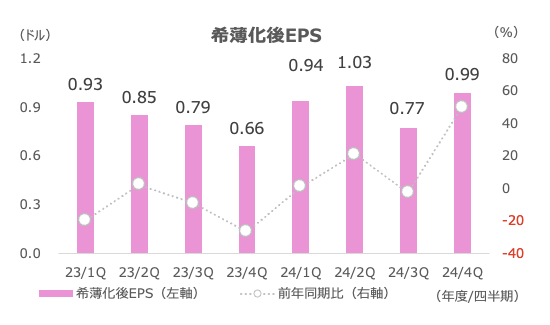

ナイキ(NKE)の2023年度4Q(3-5月期)決算は希薄化後EPSは市場予想を上回りましたが、売上高減収に転じました

4Qで状況が悪化したことから、見通しを下方修正しました。市場が増収をみていた2025年度通期は1桁%台半ばの減収に引き下げ、ネガティブサプライズです

時間外で株価は11%安の83.7ドルと、2022年秋以来の安値圏です

電話会議では話題に上がることがありませんが、同社製品の革新性の乏しさから、デッカーズ(DECK)が保有するHOKA、ONホールディング(ON)のONなどに顧客を奪われ続けているとみられます

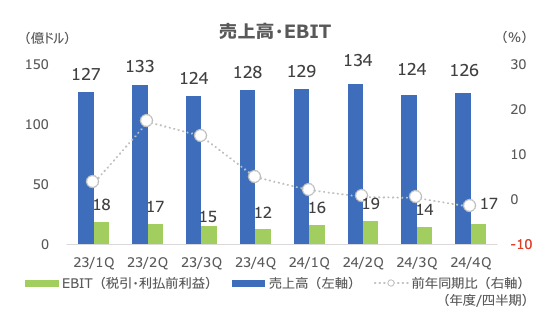

2023年度4Q決算

費用減で50%増益 売上高は予想下回る

売上高は前年同期比-2%の126.1億ドルと2年振りに減収に転じ、市場予想の128.6億ドルを下回りました

希薄化後EPSは+50%の0.99ドルで、市場予想の0.84ドルを上回りました

営業費用が-9%の30億ドルとリストラを進めたことが寄与しました

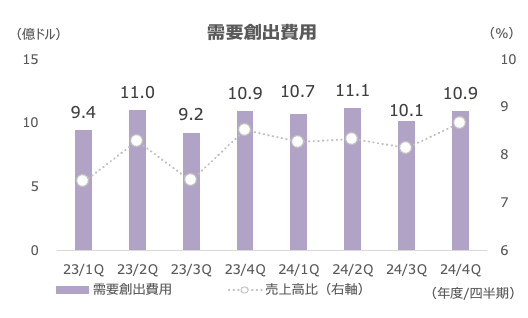

需要創出費用を投じるも減収

需要創出費用はほぼ変わらずの10.9億ドルでした

過去比で高水準の費用の支出を続けても減収と、苦戦が続いています

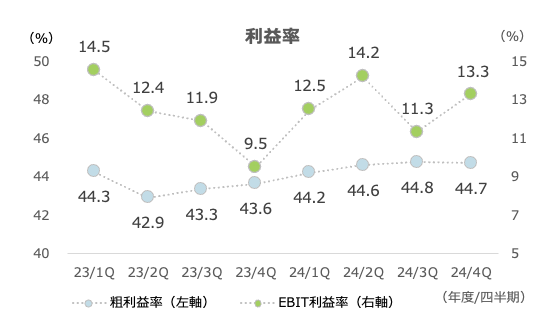

EBIT利益率は13.3%に上昇

利益率は安定化傾向にあり、費用削減でEBIT利益率は13.3%に上昇しました

粗利益率も上昇しました

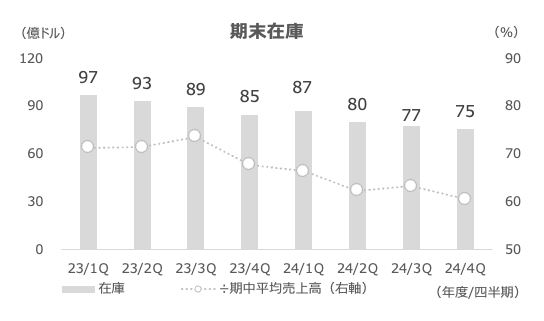

在庫削減は続く

期末在庫は前四半期比-11%の75.2億ドルで、期中平均売上高比も低下が続きました

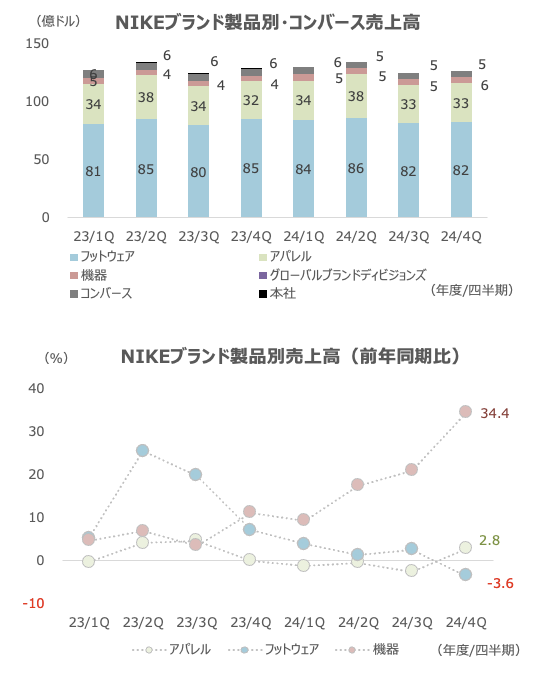

フットウェアが4%の減収に転じる

NIKEブランド売上高は機器が大きく伸びましたが、主力のフットウェアが-4%と減収に転じネガティブです

アパレルは+3%と増収に転じました

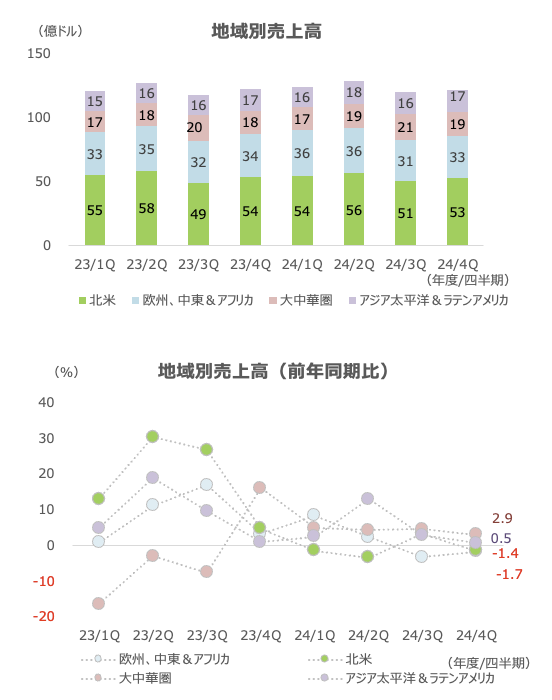

大中華圏は増収も北米が冴えない

地域別売上高は大中華圏が+3%とプラスでしたが、勢いはまだみられません

北米が-1%と冴えず、欧州、中東&アフリカも-2%でした

見通し

通期売上高は1桁%台半ばの減収に下方修正

2025年度上半期(2024年6-11月期)の売上高は1桁%台後半の減収、2025年度通期は1桁%台半ばの減収になるとしました

従来予想(上半期1桁%台前半の減少、通期+1%)から下方修正しました

4Qで厳しさが増したことから引き下げました

市場は通期売上高を前期(513.6億ドル)から増収の522億ドルをみていたため、ネガティブサプライズです

株価チャート