ゾエティスが5日に前日比2%高の180ドルではじまりました。寄り前に発表した1Q(1-3月期)決算でペット(コンパニオン・アニマル)事業の好調を示し、好感されています。

前日にペット診療関連のアイデックスラボ(IDXX)が下方修正して急落していただけにゾエティスの決算が不安視されていましたが、医薬品が粘着性の高い需要を創出していることが確認でき、ホルダーとしては一安心しています。

売上高が前年同期比6%増の19.9億ドルで、税引前利益も同6%増。利益率は前年同期とほぼ変わらずの36.6%と高い比率を維持しています。調整後EPSは5%増でした。為替影響を除外した売上高は9%増でした。うち価格が3%pt、販売量が6%ptの寄与となりました。犬用の寄生虫駆除薬のシンパリカ・トリオが5%pt、皮膚薬のアポキルなどが3%pt、販売量にプラスとなった一方で、中国の豚関連製品の悪影響などが2%ptの販売量減少になりました。

コンパニオン・アニマルの売上高が17%増の12.6億ドルで、米国と米国外ともに17%増加しました。シンパリカ・トリオなどノミやダニ用治療薬やアトピー性皮膚炎治療剤のアポキルやサイトポイントなどが好調でした。シンパリカは前年同期比83%増(為替影響除外ベース)の1.64億ドル、アポキルトサイトポイントは28%増の3.07億ドルでした。また、診断事業の売上高が12%増の0.98億ドルでした。米国では獣医によるペット診察需要は底堅く、1-3月期の病院への訪問数は序盤のオミクロン感染が響いて3%減少となりましたが、診療1回当たりの支出額は8%増加しました。2022年の残りも期間も、コンパニオン・アニマル市場が非常に良好な環境が続くと会社側は見ています。

一方、家畜は同10%減の7億ドルでした。減収は想定内で、ジェネリック薬との競合の影響(牛向けのDraxxinなどが苦戦)で牛向け(9%減の3.6億ドル(や中国での減収(17%減の1.03億ドル)が響きました。中国で豚の供給を増やしたことで、豚の価格が低下し、豚向け売上高が19%減の1.5億ドルとなりました(畜産業社による薬品使用のモチベーション低下)。魚向けは19%増の4,400万ドルとなり、チリなどでの新製品が寄与しました。家畜のライブストック事業は、市場が2023年により正常な成長に向かうと想定しています。

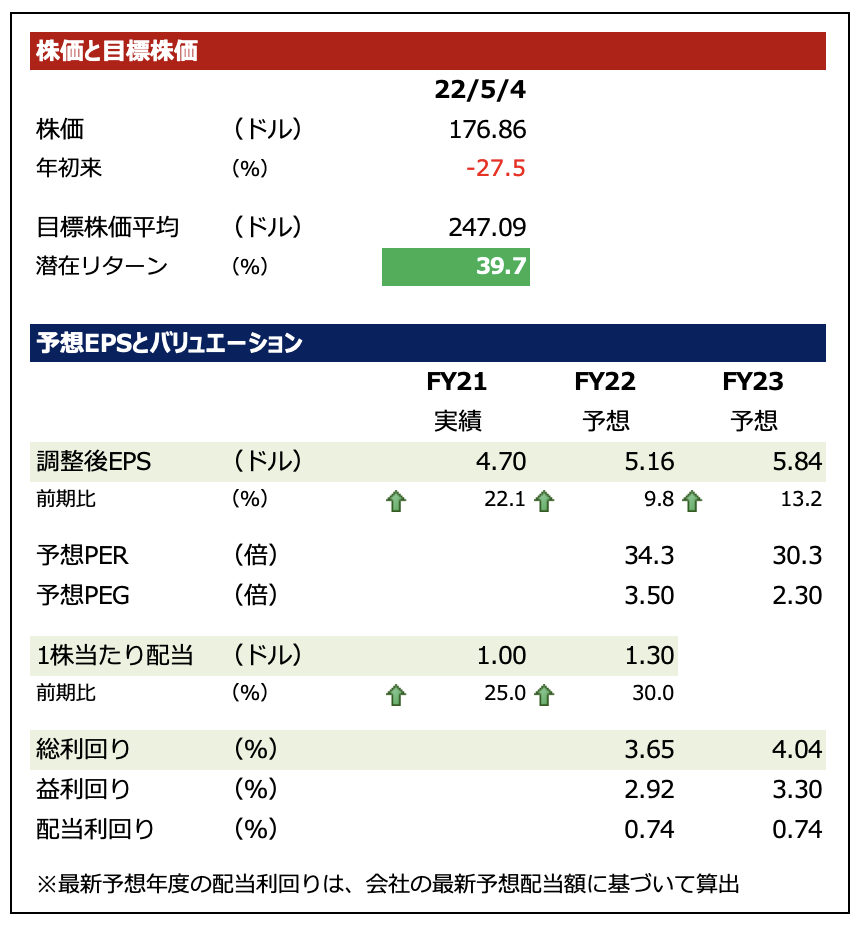

通期見通しは為替変動の影響分で下方修正しましたが、実質は据え置いています。売上高は前期比6~8%増の82.25億~83.75億ドル(為替影響除外ベース前期比9-~11%増で据え置き)、調整後EPSは5~8%増の4.99~5.09ドル(調整後純利益は前期比10~13%増で据え置き)としています。