スターバックスが4日に8.5%高と急騰しました。

上げを主に牽引したのは中国のロックダウン規制解除観測ですが、2022年度4Q(7-9月期)決算が市場予想よりも良好だったことや2023年度の業績回復への期待感もあります。

中国ロックダウン解除への期待は禁物だが、業績改善に期待

この日はナイキやエスティーローダー、中国での生産回復からフランコネバダなどの金鉱株やフリーポートマクモランなど銅関連株も軒並み買われました。

ただ、5日に、中国当局はロックダウン規制の解除について言及していません。すぐに規制を解除すると考えるのは禁物でしょう。

ただ、中国で事業を行う企業の業績としては、今年前半が底だったと考えることは十分合理的になりそうです。時間は要するでしょうが、株価の回復を期待したいところです。

スタバの決算は思ったほど悪くなかった

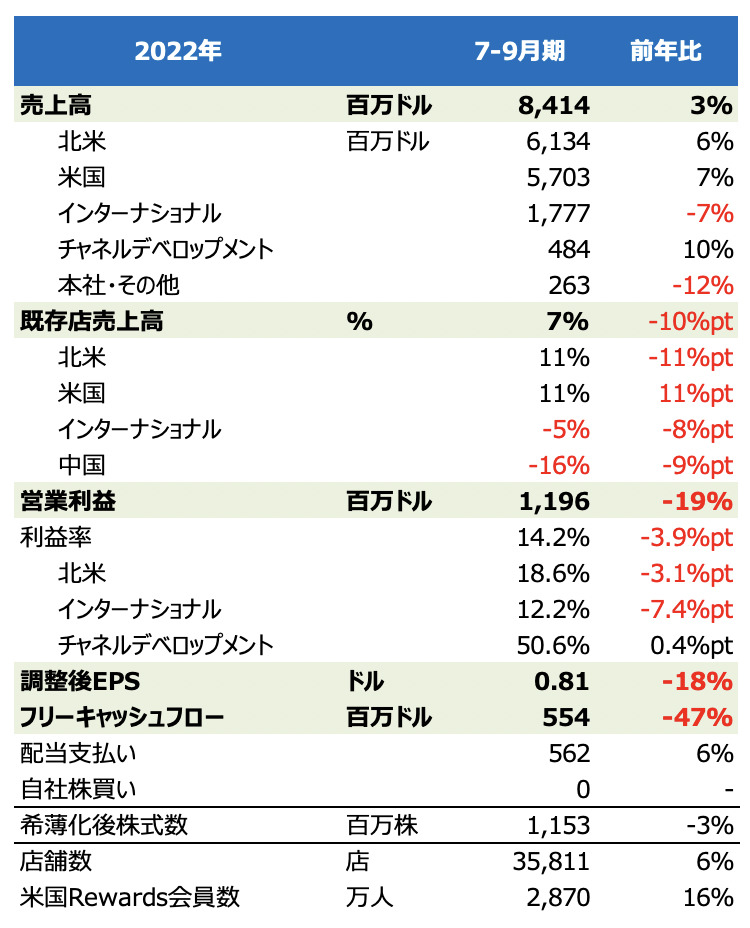

スターバックスの4Q決算は増収・減益でしたが、利益については予想よりも悪くなく、好感につながったようです。

コスト増で利益は厳しい状況ですが、米国のStarbucks Rewards会員数は約2,900万人と1年で16%増えており、顧客ロイヤリティは健在のようです。米国の売上高の55%を同会員が占め、過去最高比率になりました。

ドライブスルーやMobile Order&Pay、デリバリーが売上高の72%を占めるなど、効率的なチャネルも業績につながりました。セグメント別では、チャネル・デベロップメントの営業利益率が小幅上昇し、堅調でした。

2023年度の既存店売上高は7~9%増を見込む、中国は回復へ

2023年度の既存店売上高は前期比7~9%増を見込んでいます(長期平均と同等以上)。中国については10-12月期が前年同期比でマイナスも、その後は大きく回復すると見ています(前年同期との比較効果)。

同様に全社既存店売上高も、10-12月期は年間ガイダンスの下限近くとなり、その後の回復を予想しています。利益率は年度前半が低く、年後半に回復する見通しです。

店舗数は米国で3%、中国で約13%増やす計画です。グローバルでは7%増えるとしています。

株主還元は配当性向の約50%を継続し、自社株買いを再開する方針です。