目次

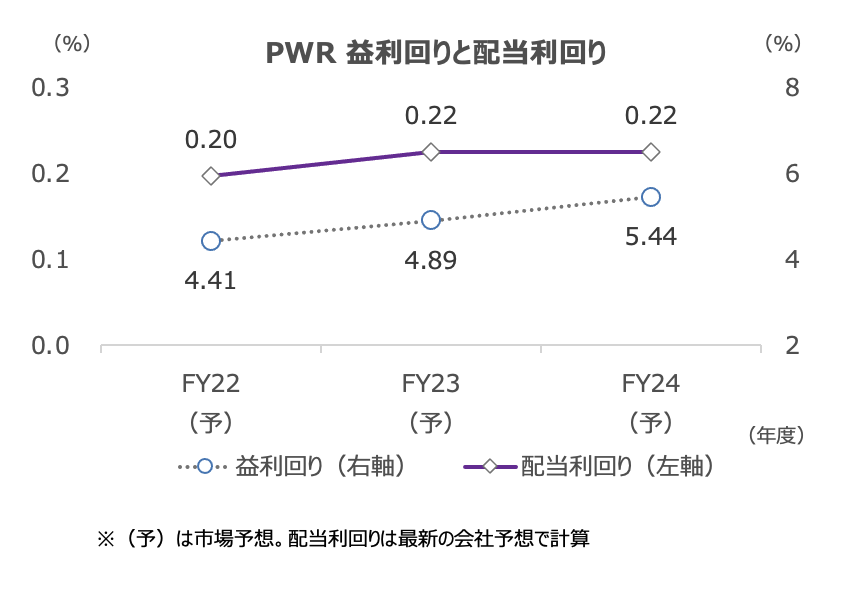

再生可能インフラ工事大手のクアンタ・サービシーズが、四半期1株当たり配当額を0.07ドルから0.08ドルへ14%引き上げました。

16日終値に対する年間配当利回りは0.22%となります。

7-9月期は33%増収、20%増益 再生エネは下方修正も全体の通期見通しは据え置く

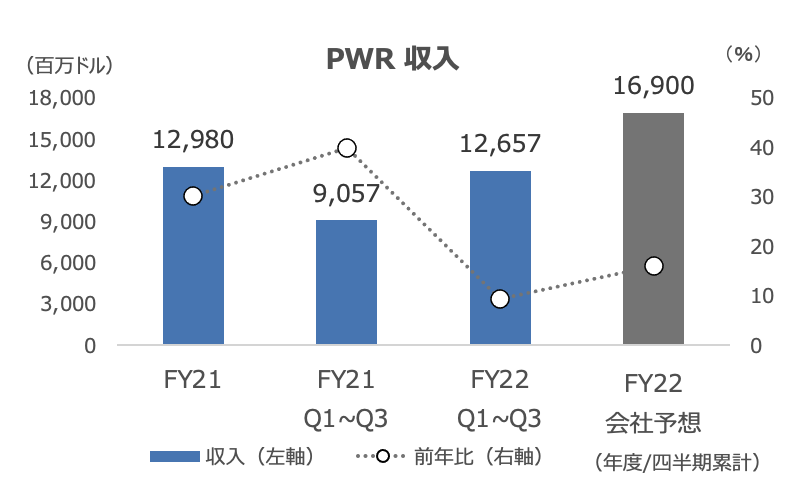

2022年度3Q(7-9月期)業績は堅調で、収入は前年同期比33%増でした。電力インフラソリューションが前年同期比14%増収の22.8億ドル、再生可能エネルギーソリューションが同3倍の9.8億ドル、地下公益インフラソリューションが同17%増の12億ドルでした。

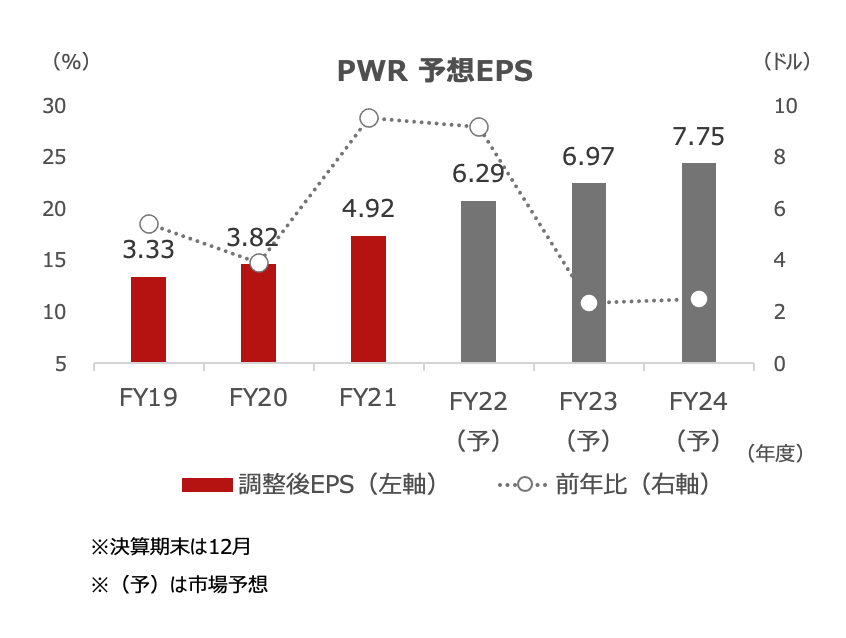

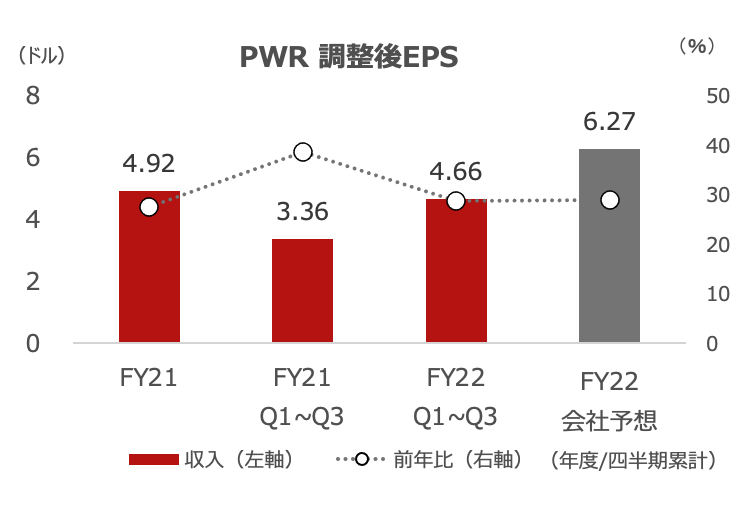

調整後EPSは同20%増でした。受注残は2Q末の199億ドルから209億ドルへ増加しました。

通期見通しは据え置きました。1~3Qの累計は、計画に対して順調に進んでいると言えます。

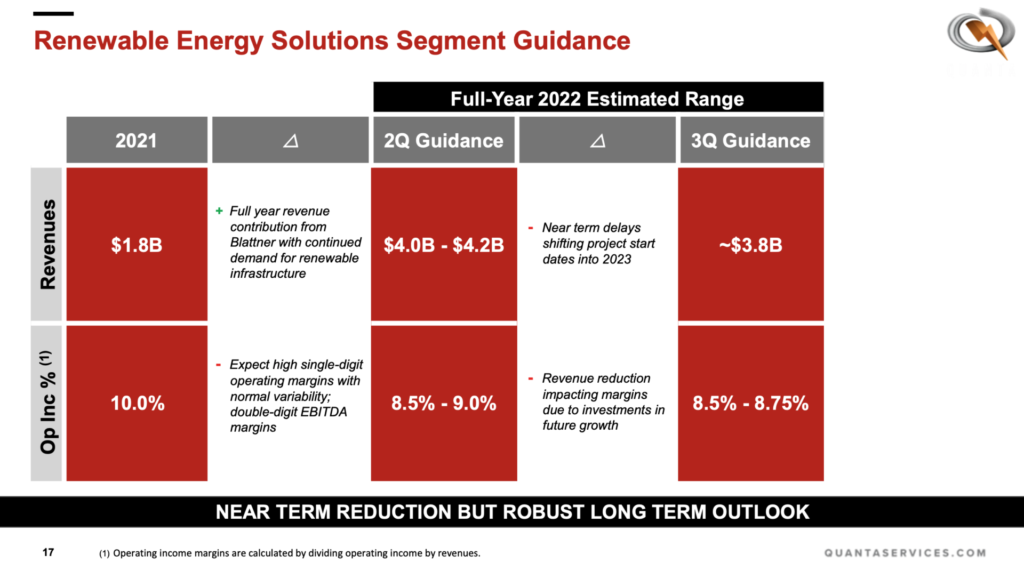

ただし、再生可能エネルギーソリューションは収入40億~42億ドルの従来予想を約38億ドルへ引き下げました。太陽光パネルの不足(ウィグル地域からの輸入抑制)にともなうインフラ工事全体の進捗遅れがみられるなか、同社も一部プロジェクトの開始が2023年にずれ込むとみてみています。ただし、長期的には堅調な拡大を見込んでいます。

通常の電力インフラソリューションは、85億~86億ドルの予想を88億~89億ドルへ上方修正しました。地下公益インフラソリューションも41億~42億ドルから42億~43億ドルへ上方修正しました。

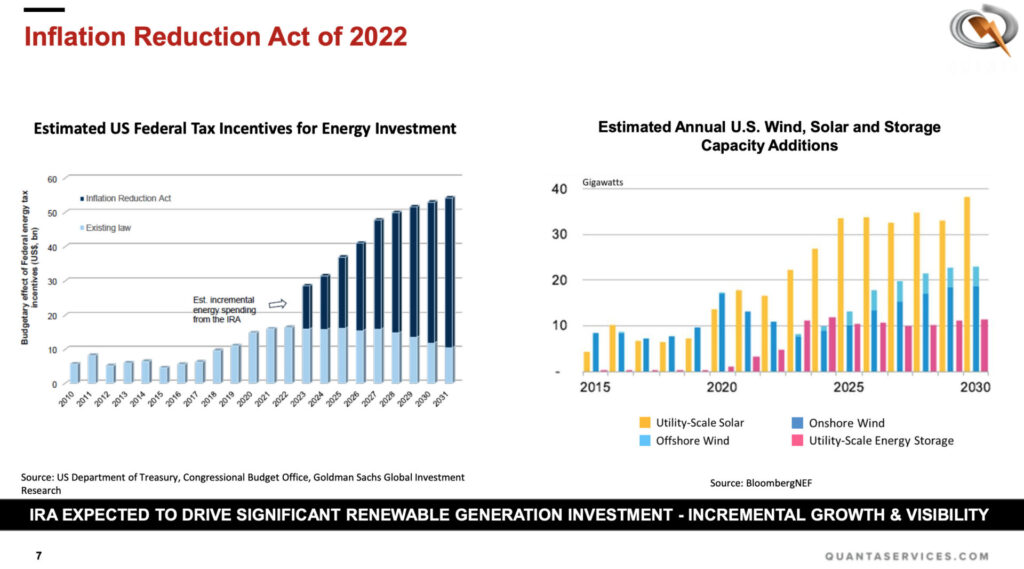

インフレ抑制法など長期的な成長に対して前向き

PWRは、米国のインフレ抑制法成立に伴う再生可能エネルギーの設備投資需要が長期的な同社の成長につながると楽観を示しています。

BloombergNEFの試算によれば、太陽光や風力、蓄電のキャパシティ拡大が今後も予想されています。

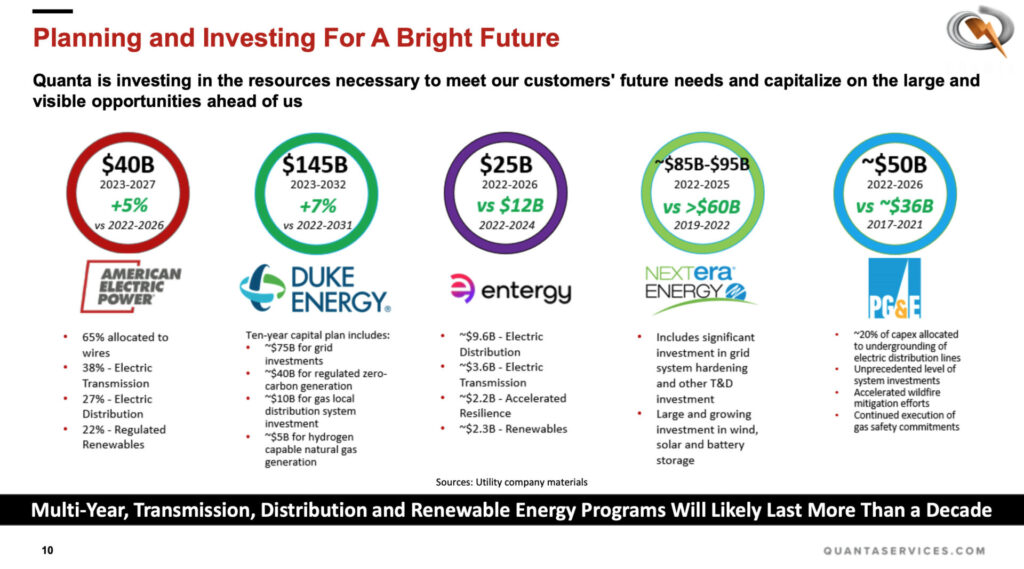

PWRはデュークエナジーやネクステラなど大手電力向けの工事需要が今後も長期的に拡大すると予想しており、各社が掲げる設備投資額は2020年代後半や2030年代に向けて、2020年代前半にかけた額よりも増加基調を辿るとの見方を示しています(各社計画額にもとづく)。

自前の工事員を養成するなど、労働力への対応力も高い

大手電力会社向けにインフラ工事を手掛け、アメリカのエネルギー需要拡大を工事面から安定的に取り込めるビジネスモデルを評価しています。

目先は太陽光パネルなどの供給制約が逆風ですが、人手不足も続く中でPWRは自前の電化工事員の養成(大学を保有)を通じた人材の安定供給も実現しており、供給制約や人手不足に対する悪影響は限定的されていると言えます。

また、工事に集中することで、部材価格の変動から利益のボラティリティを抑えることも可能となっています。

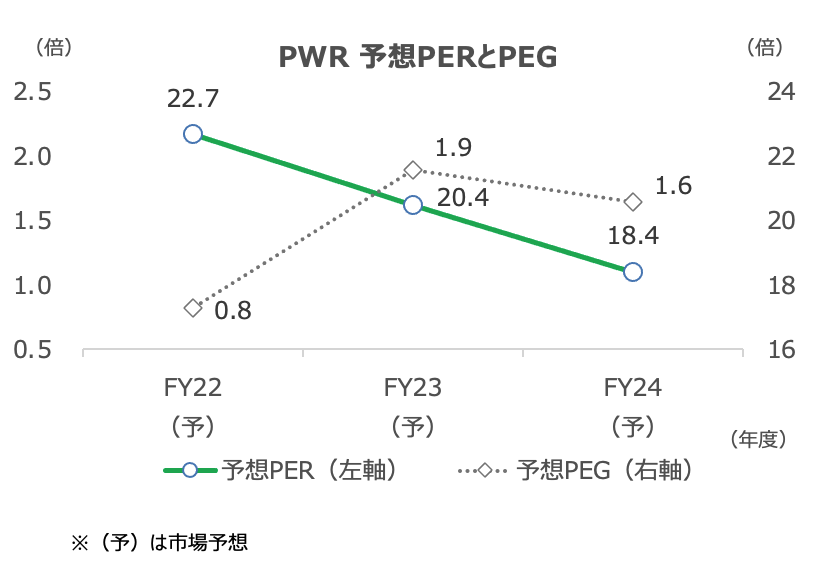

株価は年初来で24%上昇、シンタスと並んで資本財・サービスセクターの優良銘柄

12月16日時点で株価は年初来で24%上昇しており、私が保有する資本財・サービス銘柄の中では、シンタス(CTAS)と並んで底堅い動きを示しています。

私の保有株数は7株で、評価損益率は20%超となっています。