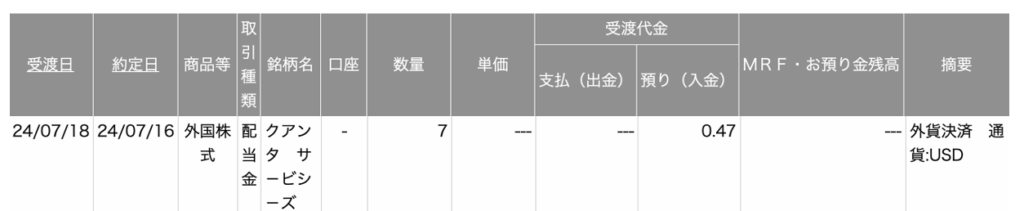

電力インフラ工事大手のクアンタサービシーズ(PWR)から、四半期配当金0.47ドルを受領しました(7株保有)

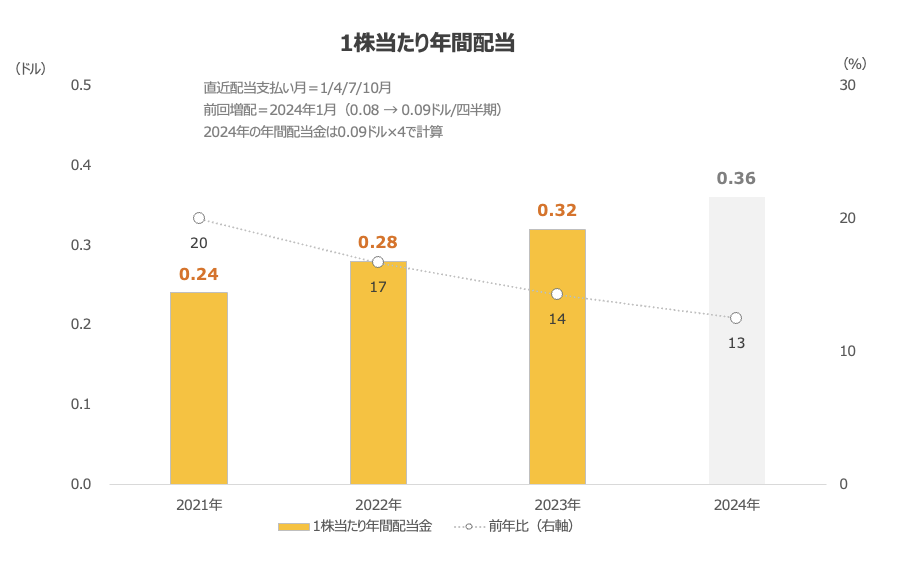

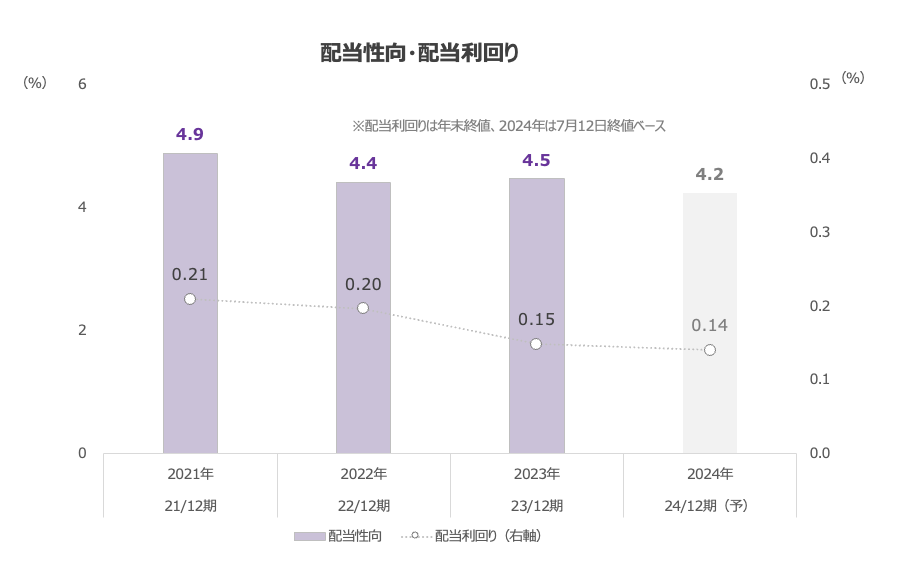

2024年は13%増配、配当利回り0.14%

今年は1月に、1株当たり四半期配当を0.08から0.09ドルに増配しています

収入の32%を占める再生可能エネルギー施設向け工事(2024年1-3月期は前年同期比+57%)を中心に業績が拡大する中、年間10%超の増配が続いています

ただし、株価に対して配当はごくわずかで、配当利回りは2024年7月26日時点で0.14%です

配当性向は今期予想で4.2%なので、利益面から見た増配余地はかなりあります

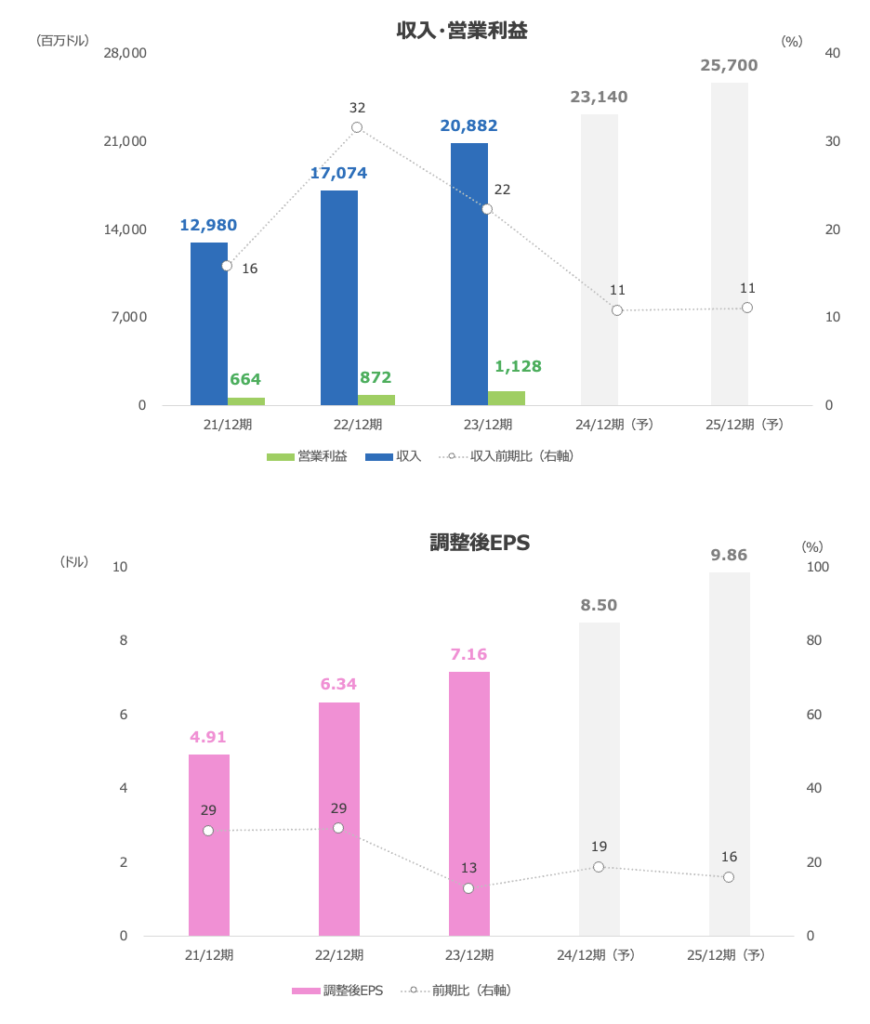

今期は11%増収、19%増益見込み

アナリスト予想は、2024年度(12月期)の収入は前期比+11%、調整後EPSは+19%と、高金利下でも安定成長が続くと見られています

PWRは収入は225億~230億ドル(市場予想は231.4億ドルと上振れを想定)、調整後EPSは8.15~8.65(市場予想は8.50ドル)を見込んでいます

昨年後半に米長期金利が急騰したとき、株価は一時急落しましたが、蓋を開けてみれば業績モメンタムに与えた影響は深刻なレベルではなかったと見られます

ただし今後の増収・増益率見通しは、2021~2022年度と比べてはやや低下する見込みです

トランプリスクが逆風も中長期的な送配電需要など期待

株価は年初来で+19%と好調です

今月18日には再生可能エネルギー向けソリューションのCUPERTINO ELECTRICを買収したと発表し、株価は大きく上昇しました

2025年度期の調整後EPSに0.40~0.50ドルのプラス寄与を見込んでいます

一方で、クリーンエネルギーに反対姿勢のトランプ氏の大統領返り咲きがリスク視されています。上述の通り、収入の32%を再生可能エネルギー施設向けが占めていますので、トランプ氏の勝利織り込みが強まると株価には逆風になります

実際、バイデン氏との討論会後にトランプ氏の勝利確率が高まった際、PWR株は大きく売られました

ただし、米国のデータセンター需要などで送配電の増強の必要性は高まっており、多様な発電源からの送配電需要がPWRにとって中長期的な事業機会になることが期待されます

仮に再生可能エネルギー需要が鈍化しても、業績全体が下降基調に転じる可能性は限定的と言えそうです

株価は中長期的な電力需要とトランプリスクの狭間で推移する展開がしばらく続きそうです

今期予想PERは30.2倍、アナリスト目標株価平均は287.52ドルです

株価チャート

クアンタ・サービシーズとは

米国の電力インフラ向け工事大手で、主に米国の電力会社向けインフラ工事を手がけています

PWRは米国のインフレ抑制法成立に伴う再生可能エネルギーの設備投資需要が長期的な同社の成長につながると見ています

デュークエナジーやネクステラなど大手電力向けの工事需要が今後も長期的に拡大すると予想しており、各社が掲げる設備投資額は2020年代後半や2030年代に向けて、2020年代前半にかけた額よりも増加基調を辿るとの見方を示しています(各社計画額にもとづく)

業務の80%近くは自社従業員で賄っているほか、工事員を養成する大学も運営しており、工事に必要な人員リソースを安定的に確保しています

また、工事に集中することで、部材価格の変動から利益のボラティリティを抑えることも可能となっています