目次

半導体製造装置最大手のアプライドマテリアルズ(AMAT)の2024年度2Q(2-4月期)決算は、市場予想を上回りました

3Q(5-7月期)見通しも予想を上回りましたが、決算前に上昇が続いていたためか時間外で株価は1%安の211.5ドルと反応薄です

2024年度2Q決算

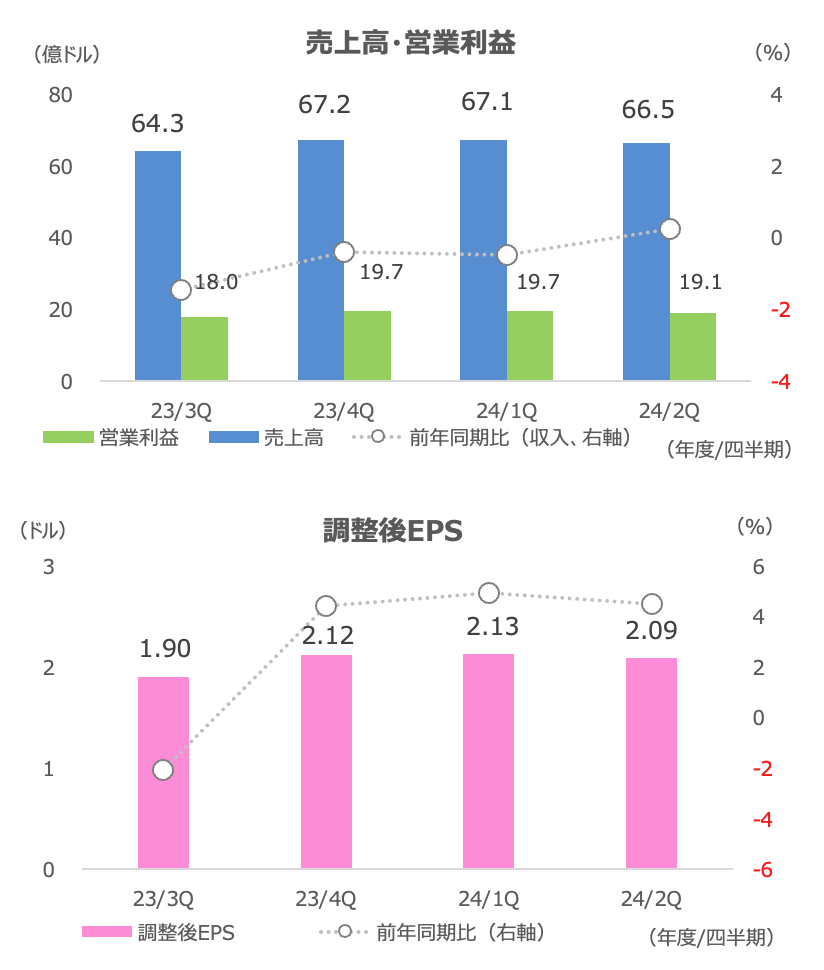

4四半期ぶりに増収に転じる EPSは5%増

売上高は+0.2%の66.5億ドルと4四半期末ぶりに増収に転じました

営業利益は+0.1%の19.1億ドル、調整後EPSは+5%の2.09ドルでした

売上高は市場予想の65.2億ドルを上回り、調整後EPSも予想の1.99ドルを上回りました

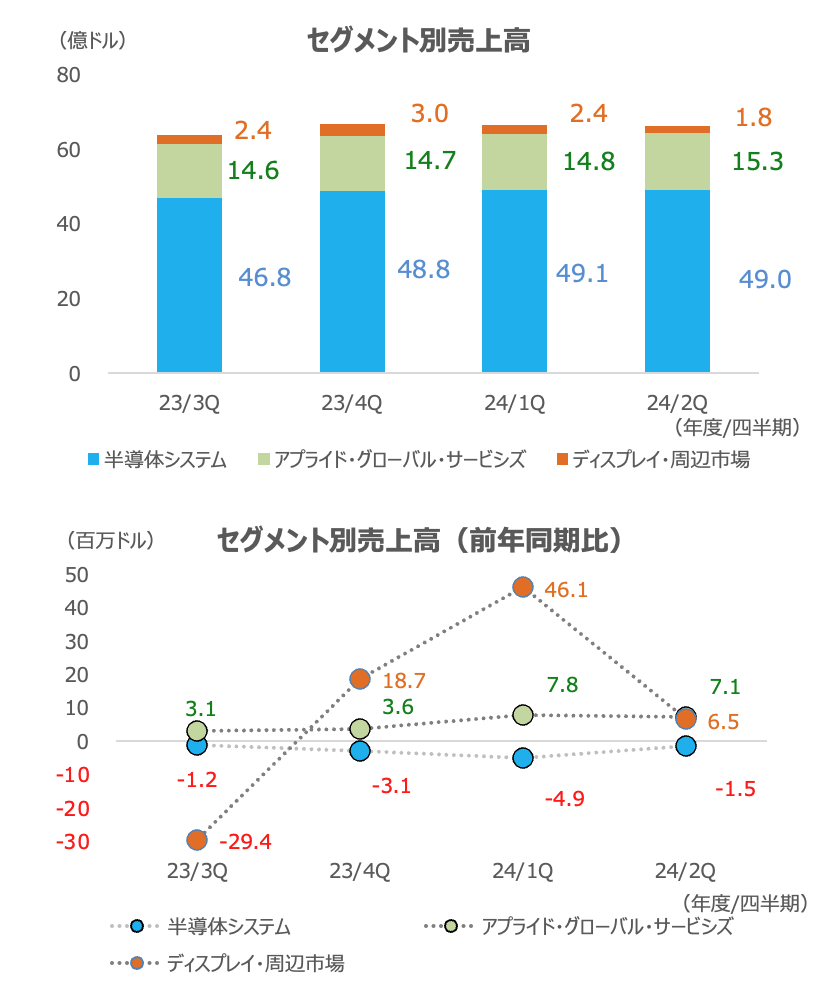

半導体システムの減収率も2%に縮小 サービスは好調

セグメント別売上高は、半導体装置の半導体システムが-2%と減収率は前四半期の-5%から縮小しました

保守などのサービスを手掛けるアプライド・グローバル・サービシズは+7%と引き続き増収でした

ディスプレイ・周辺市場は減速しましたが、増収を保ちました

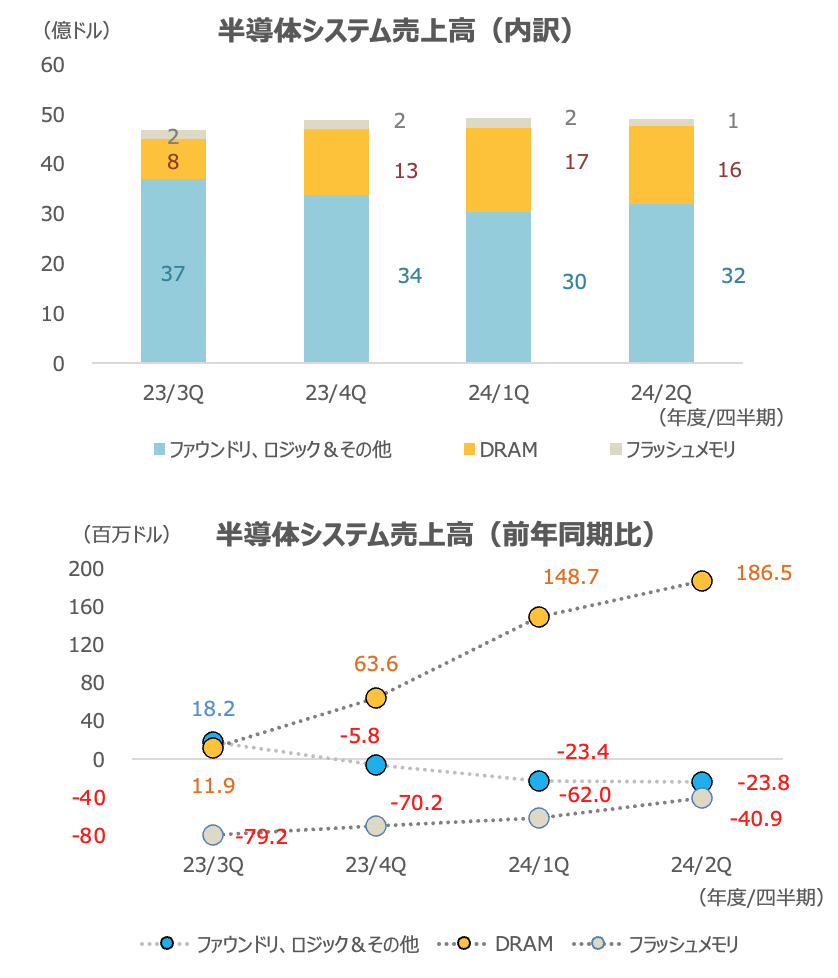

DRAMの大幅増収が続く ファウンドリ・ロジックは-24%

ている半導体システムの売上高内訳(構成比率にもとづいて計算)は、AI向けの広帯域メモリ需要が意識されDRAMが+187%とさらに加速しました

主力のファウンドリ、ロジック&その他は-24%と引き続き低調でした

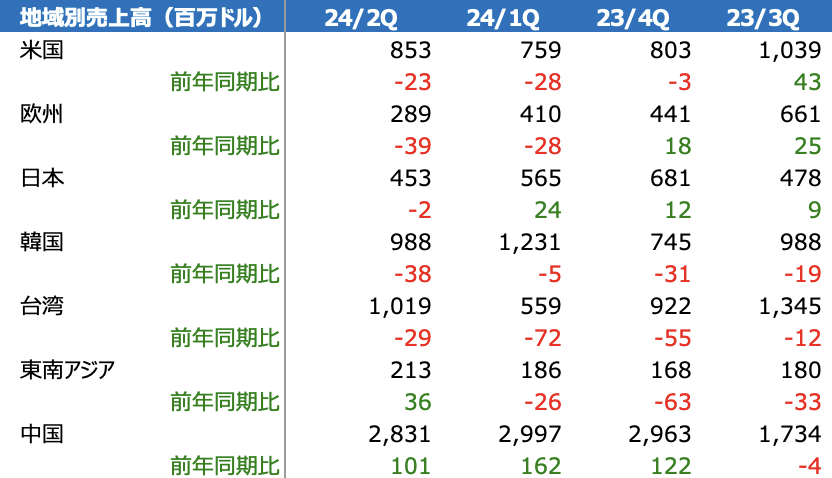

中国が2倍と引き続き牽引 韓国が-38%に急減

地域別売上高は米国や欧州が20~30%減収となったほか、韓国が-38%と急減しました

台湾は-29%にやや改善しました

東南アジアが増収に転じたほか、最大エリアの中国が2倍の28.3億ドルと引き続き全体を牽引しました

2024年度3Q見通し

3Qは4%増収、6%増益を見込む 市場予想を上回る

3Q(5-7月期)売上高は62.5~70.5億ドル(中央値66.5億、前年同期比+4%)、調整後EPSは1.83~2.19ドル(同2.01、+6%)の予想が示されました

売上高は市場予想の65.9億ドルを上回り、EPSも予想の1.98ドルを上回っています