目次

手術支援ロボットのインテュイティブサージカル(ISRG)は、20日引け後に発表したFY23Q2(4-6月期)決算を受けて21日に株価が3%安でした。

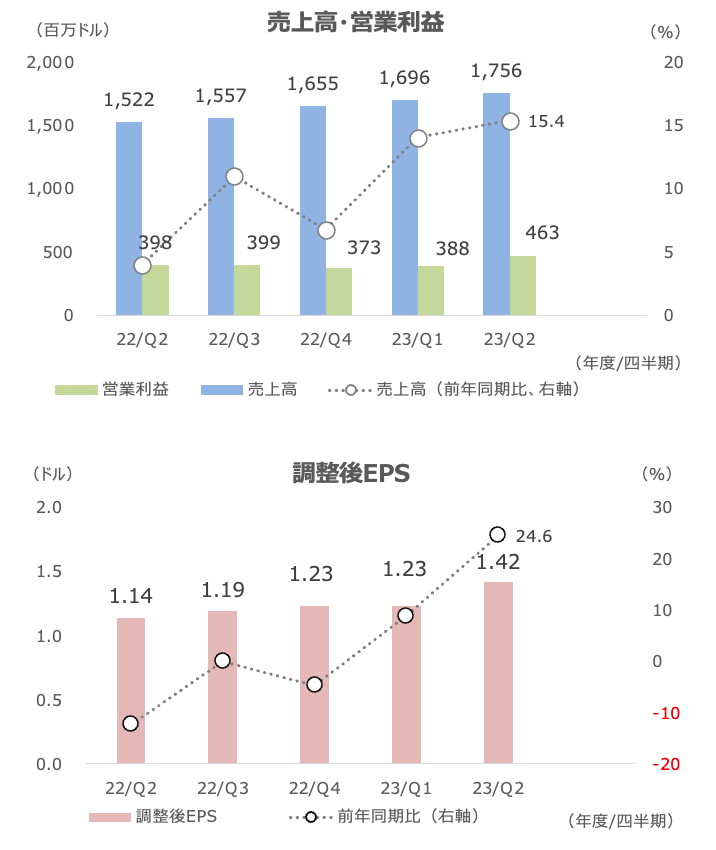

2Qの調整後EPSは+25%と好調で、通期の手術件数は前期比+20~22%と従来の+18~21%から上方修正しました(市場予想は+19.8%)。

事前に株価が大きく上昇するなど投資家の期待が高かったため、やや物足りない修正幅と受け止められたようですが、決算の中身は良好でした。

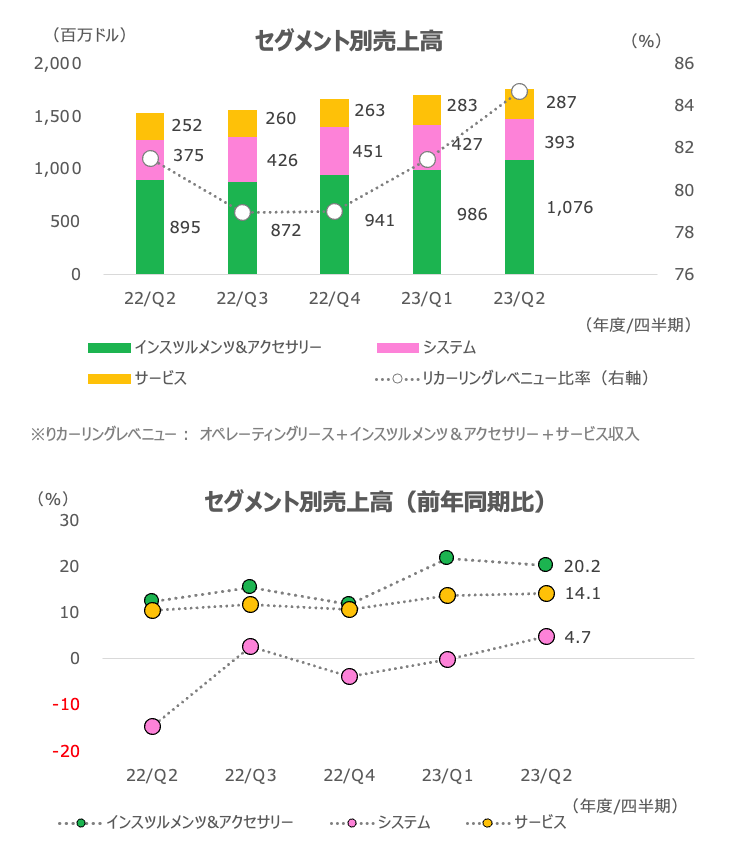

ロボット販売のシステム売上高が+5%と増収に転じました(後述のオペレーティングリース寄与により、市場予想は下回りました)。

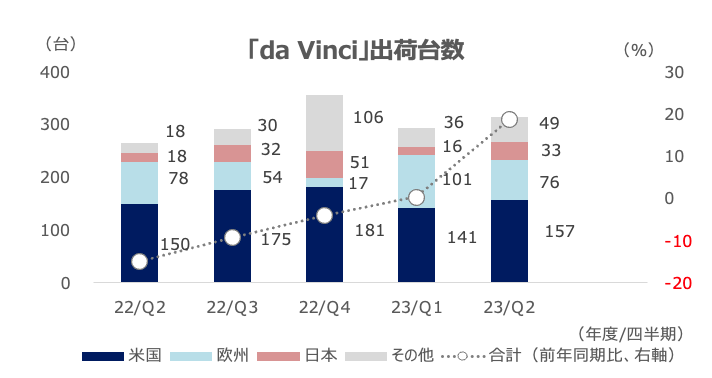

「da Vinci」出荷台数は+19%で、米国が+5%、日本が+83%、その他が2.7倍でした。中国は+7%、欧州は-3%でした。

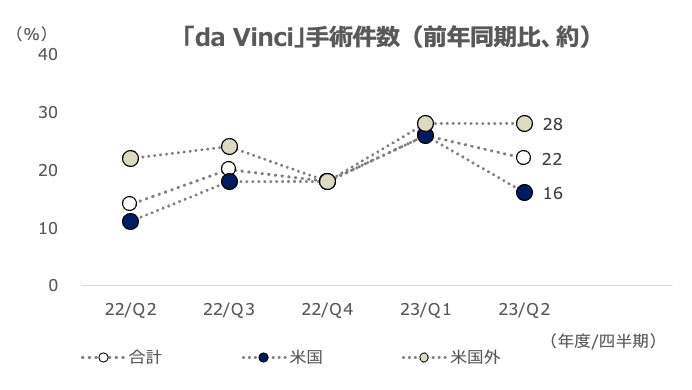

手術件数は約+22%増で、米国が+16%、米国外が+28%でした。大腸手術、子宮摘出手術、胸部手術などが好調でした。

最近の医療保険株の下落及び医療機器株の上昇が示唆しているように、コロナ影響で見送られていた手術需要が回復基調にあり、ISRGの業績にも追い風になっているようです。

中国もコロナからの回復が見られ、日 本、ドイツ、英国なども好調でした。

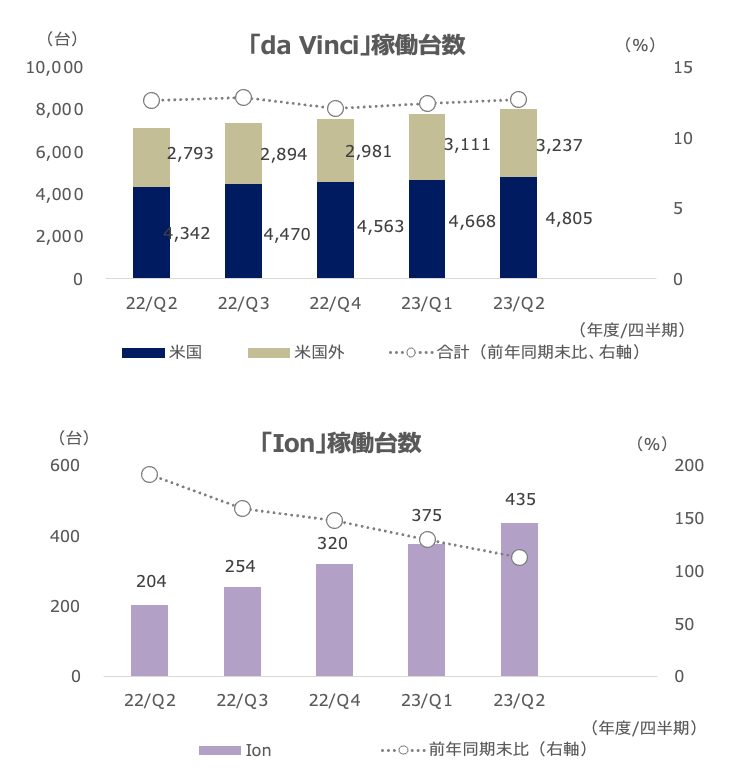

グローバルのシステム利用(四半期中の稼働台数あたり手術件数)は、前年同期比で 9%増加し、過去最高水準でした。

新規装置も堅調で、「Ion」の手術件数は同+ 145%、「SP」も同 +40%でした。

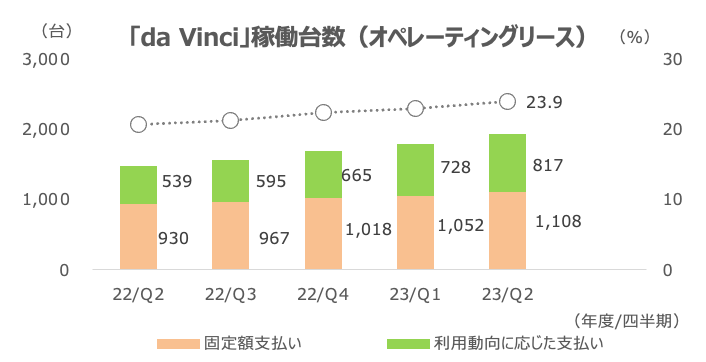

依然として病院財務への警戒感は残っているようですが、ロボット販売はオペレーティングリースによる納入が寄与しているようです。

出荷台数に占める同リースの台数比率は49.5%と、前四半期の42.0%から大きく上昇しました。

稼働台数に占める比率は23.9%となっています。同リースでの稼働台数のうち6割近くは固定額の支払い、残りは利用動向(手術での利用など)に応じた支払い形式となっています。

完全な売りきりモデルではないため、システム売上高の減速要因になりますが、一旦病院に納入されることで継続的な手術需要を通じた収入増加(インスツルメンツ・アクセサリー)が期待されます。

オペレーティングリース収入、インスツルメンツ・アクセサリー(手術毎に交換する鉗子など)、サービス収入を合わせたリカーリングレベニュー比率は84.6%(前四半期は81.4%)と近年の最高水準となっています。

これはロボット販売以外の収入を意味し、納入済み・稼働しているロボットから継続的得られる収入で、ISRGの業績安定に寄与します。

ネガティブな要素としては、肥満外科手術について米国で成長率の減速がみられました。一部の顧客が、患者が体重減少薬に対する関心を高めていることを会社は指摘しています。

ここもと、イーライリリーなどの肥満治療薬が脚光を浴びていますが、こうした医薬品の利用が広がれば、手術需要に逆風となる可能性があります(一部調査では服用者の半分程度は1年後に服用をやめているとの報道もありました)。

今のところ、ISRGとしてはこのトレンドが持続的なものとなるのか一時的となるのか、判断するには時期尚早としています。

ISRGは肥満手術の件数は米国市場全体で約20万と見積もっています。ISRGの2022年の全手術件数は約180万件でした。

また、中国では価格競争圧力が増していると指摘されました。

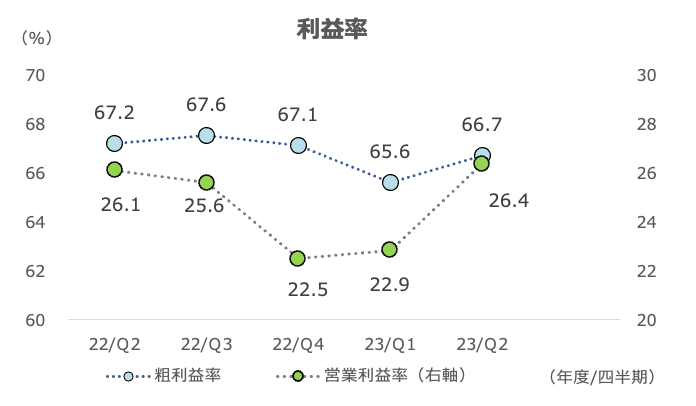

粗利益率は66.7%と、前年同期から0.5%低下しました。低マージンの「Ion」の構成比率が高まっていることを理由の1つにしています。

「Case Insights」というデジタルツールのフェーズ1を開始したとも明らかにしました。

「da Vinci」と病院のデータを連携して、外科技術、患者数、手術結果の相関関係を見出すAIモデルを構築するツールであり、データを活用することで将来的に「da Vinci」の利用率向上につながる可能性がありそうです。

足元の業績は好調ですが、株価は最高値に迫ったことで流石に高値警戒感が出ているようです。

今期、来期予想PERは60~80倍と、10%台の増益見込みの市場予想に対してバリュエーションはやや過熱的な水準と言えます。

アナリストの目標株価は、現値に対してほとんどアップサイドを見ていません。

ただし、業績トレンドはしばらく好調が予想(コロナでの繰延手術需要の顕在化、リース活用による販売)されるほか、株式市場がグロース株を後押ししやすい環境にありますので、下落時は押し目買い需要が支えそうです。

売上高・調整後EPS: 25%増益と好調、利益率も回復基調

手術件数: 米国・米国外ともに2桁%増

「da Vinci」出荷台数: 前年同期比は拡大加速、米国も復調 欧州は小幅減

稼働台数: 安定拡大、オペレーティングリース比率が24%に

セグメント別売上高: システムが増収に転じる